第五章投资管理从考试来看本章的分数较多,在历年试题中,除客观题外,都有计算题或综合题

本章属于财务管理的重点章节,从章节内容来看,投资评价的基本方法是基础,重点是投资项目现金流量的确定以及投资项目的风险处置

本章与2004年的教材内容相比的变化主要是对项目系统风险的衡量删除了用会计β值法计算β系数的公式,此外对于利用类比法确定项目β系数,分为考虑所得税和不考虑所得税的两种计算方法

第一节投资评价的基本方法一、资本投资的概念本书所论述的是企业进行的生产性资本投资

企业的生产性资本投资与其他类型的投资相比,主要有两个特点,一是投资的主体是企业,二是投资的对象是生产性资本资产

二、资本投资评价的基本原理资本投资项目评价的基本原理是:项目的收益率超过资本成本时,企业的价值将增加;项目的收益率小于资本成本时,企业的价值将减少

投资者要求的收益率即资本成本,是评价项目能否为股东创造价值的标准

三、投资评价的一般方法(一)非贴现的分析评价法(P141)1

投资回收期(1)含义:投资回收期是指以投资项目经营净现金流量抵偿原始总投资所需要的全部时间

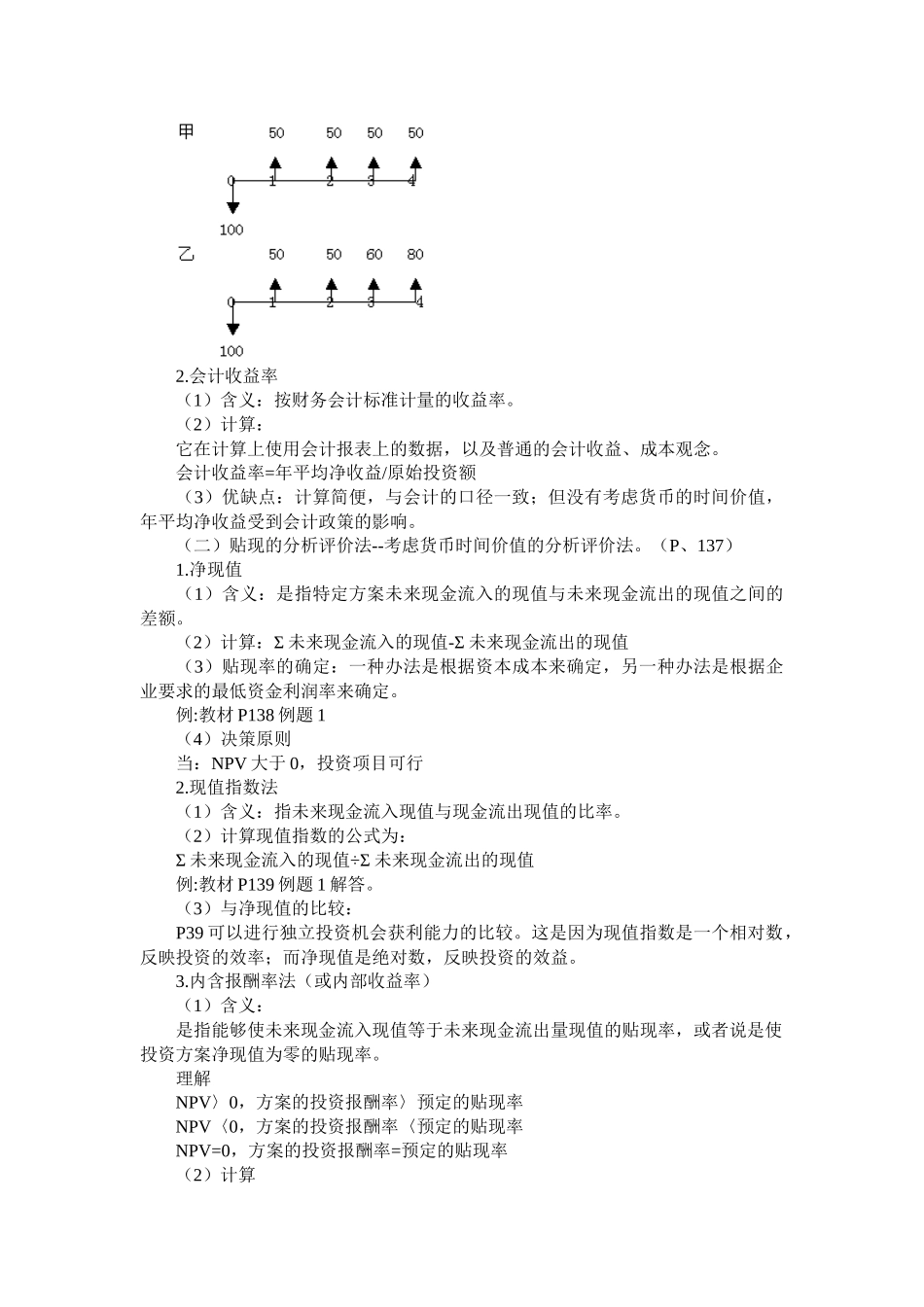

(2)计算方法:①在原始投资一次支出,每年现金流入量相等时:例:教材P138表5-1的C方案:1200/4600=2

61(年)②如果现金流入量每年不等,或原始投资是分几年投入的,其计算公式为:(设M是收回原始投资的前一年)例:教材P138表5-1的B方案(3)指标的优缺点:P142优点:回收期法计算简便,并且容易为决策人所理解

缺点:不仅在于忽视时间价值,而且没有考虑回收期以后的收益

特点:主要用来测定方案的流动性,不能计量方案的盈利性

会计收益率(1)含义:按财务会计标准计量的收益率

(2)计算:它在计算上使用会计报表上的数据,以及普通的会计收益、成本观念

会计收益率=年平均净收益/原始投资额(3)优缺点:计算简便,与会计的口径一致;但没