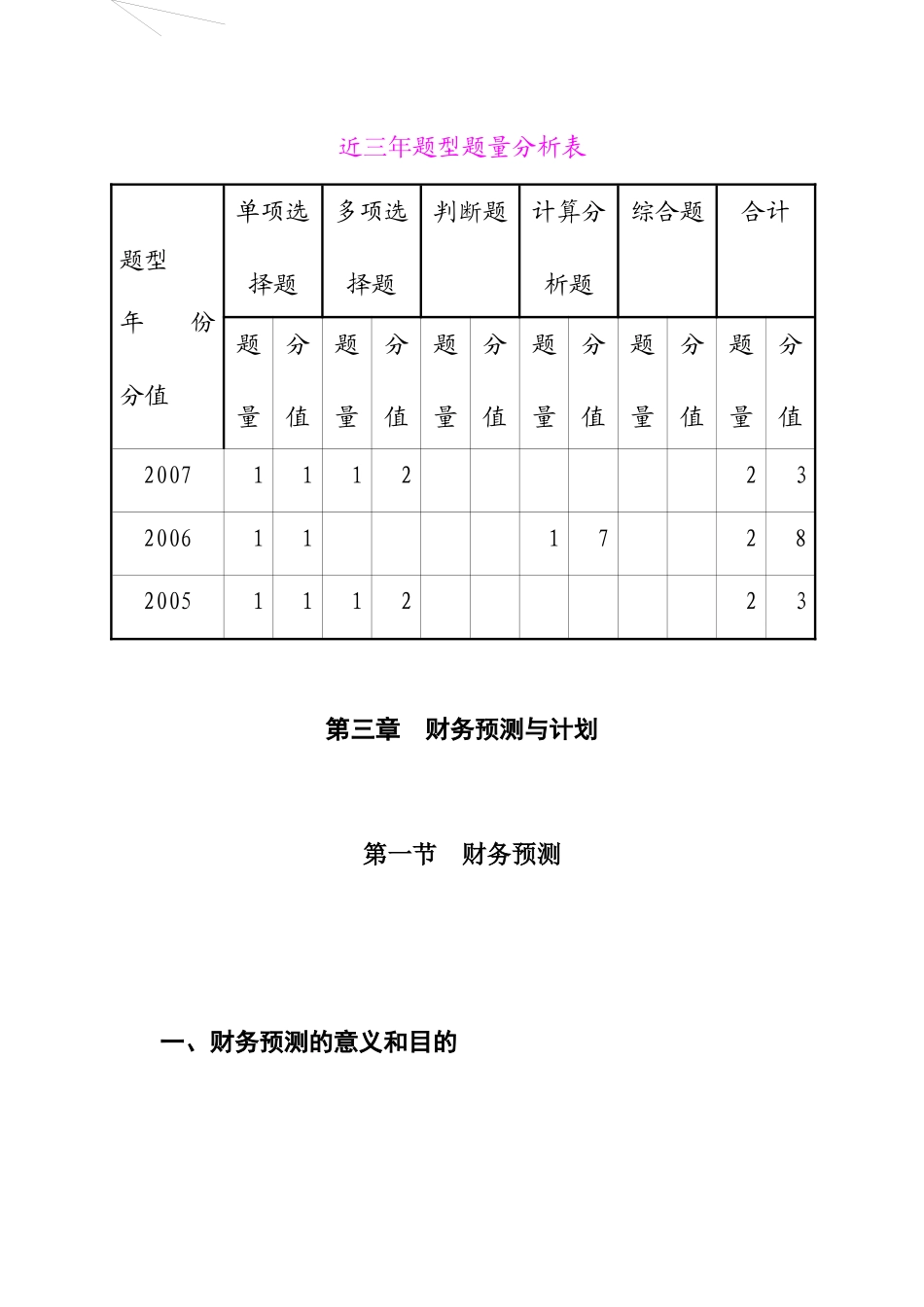

近三年题型题量分析表题型年份分值单项选择题多项选择题判断题计算分析题综合题合计题量分值题量分值题量分值题量分值题量分值题量分值200711122320061117282005111223第三章财务预测与计划第一节财务预测一、财务预测的意义和目的财务预测是指估计企业未来的融资需求

财务预测是融资计划的前提

企业要对外提供产品和服务,必须要有一定的资产

销售增加时,要相应增加流动资产,甚至还需增加固定资产

为取得扩大销售所需增加的资产,企业要筹措资金

这些资金,一部分来自保留盈余,另一部分通过外部融资取得

通常,销售增长率较高时保留盈余不能满足资金需要,即使获利良好的企业也需外部融资

对外融资,需要寻找提供资金的人,向他们作出还本付息的承诺或提供盈利前景,并使之相信其投资是安全的并且可以获利,这个过程往往需要较长时间

因此,企业需要预先知道自己的财务需求,提前安排融资计划,否则就可能发生资金周转问题

财务预测有助于改善投资决策

根据销售前景估计出的融资需要不一定总能满足,因此,就需要根据可能筹措到的资金来安排销售增长,以及有关的投资项目,使投资决策建立在可行的基础上

预测的真正目的是有助于应变

财务预测与其他预测一样都不可能很准确

从表面上看,不准确的预测只能导致不准确的计划,从而使预测和计划失去意义

其实并非如此,预测给人们展现了未来的各种可能的前景,促使人们制定出相应的应急计划

预测和计划是超前思考的过程,其结果并非仅仅是一个资金需要量数字,还包括对未来各种可能前景的认识和思考

预测可以提高企业对不确定事件的反应能力,从而减少不利事件出现带来的损失,增加利用有利机会带来的收益

二、财务预测的步骤财务预测的基本步骤如下:(一)销售预测财务预测的起点是销售预测

一般情况下,财务预测把销售数据视为已知数,作为财务预测的起点

销售预测本身不是财务管理的职能,但它是财务预测的基础,销