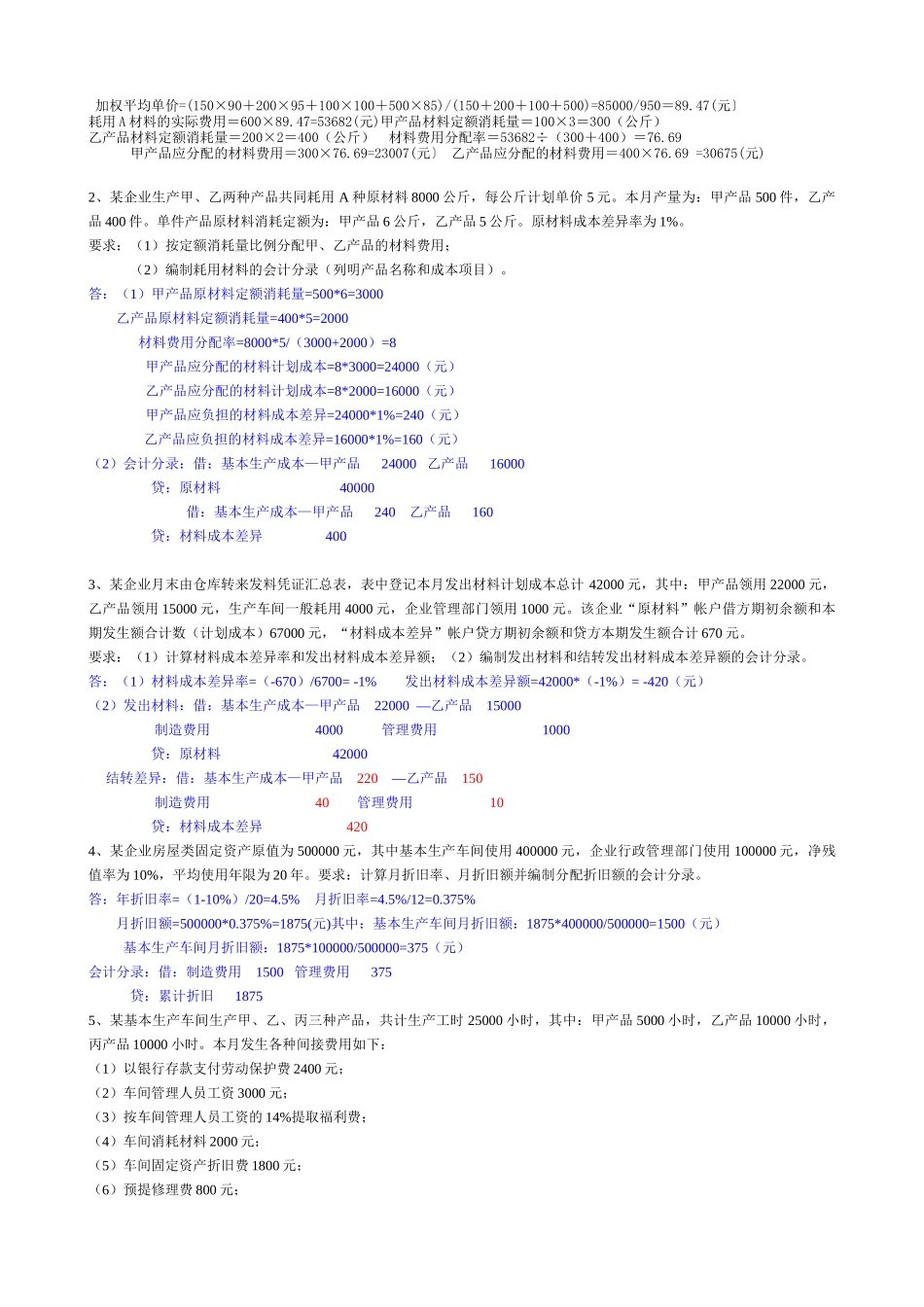

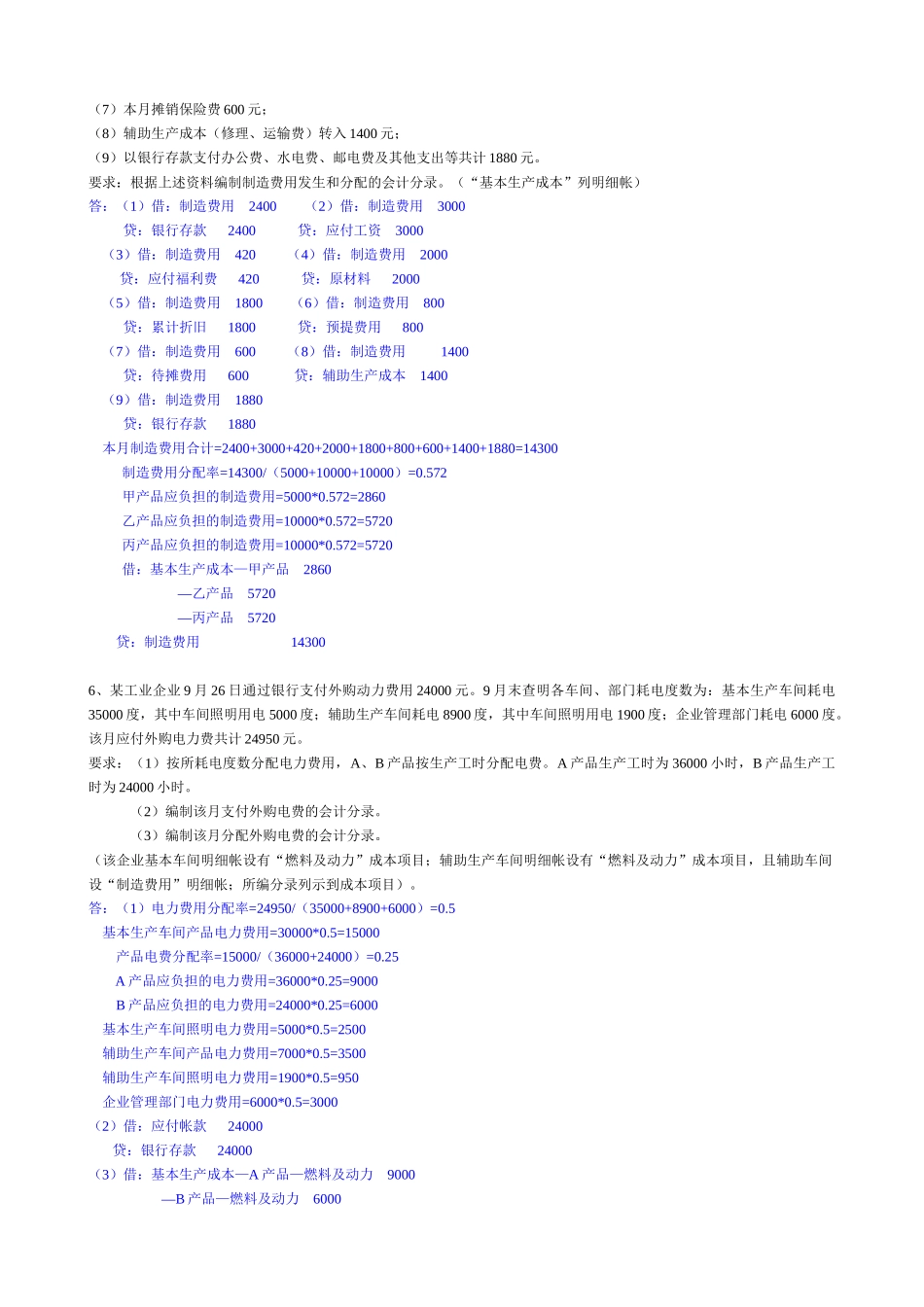

《成本会计》计算与实务练习1、资料:某企业本月生产甲乙两种产品,共同耗用A材料600公斤

本月实际产量为:甲产品100件,乙产品200件

单件产品材料消耗定额为:甲产品3公斤,乙产品2公斤

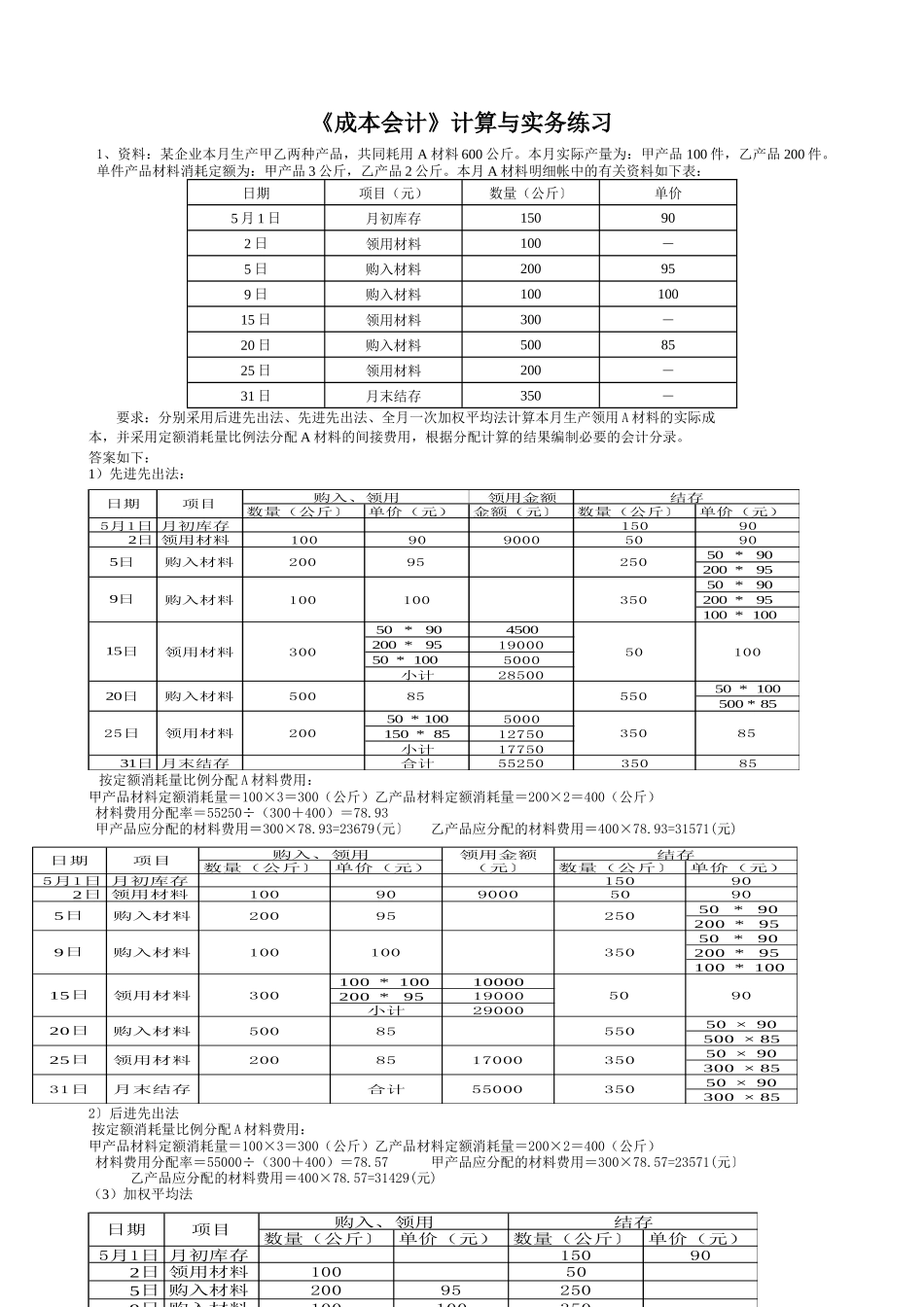

本月A材料明细帐中的有关资料如下表:日期项目(元)数量(公斤〕单价5月1日月初库存150902日领用材料100-5日购入材料200959日购入材料10010015日领用材料300-20日购入材料5008525日领用材料200-31日月末结存350-要求:分别采用后进先出法、先进先出法、全月一次加权平均法计算本月生产领用A材料的实际成本,并采用定额消耗量比例法分配A材料的间接费用,根据分配计算的结果编制必要的会计分录

答案如下:1)先进先出法:按定额消耗量比例分配A材料费用:甲产品材料定额消耗量=100×3=300(公斤)乙产品材料定额消耗量=200×2=400(公斤)材料费用分配率=55250÷(300+400)=78

93甲产品应分配的材料费用=300×78

93=23679(元〕乙产品应分配的材料费用=400×78

93=31571(元)2〕后进先出法按定额消耗量比例分配A材料费用:甲产品材料定额消耗量=100×3=300(公斤)乙产品材料定额消耗量=200×2=400(公斤)材料费用分配率=55000÷(300+400)=78

57甲产品应分配的材料费用=300×78

57=23571(元〕乙产品应分配的材料费用=400×78

57=31429(元)(3)加权平均法领用金额数量(公斤〕单价(元)金额(元〕数量(公斤〕单价(元)5月1日月初库存150902日领用材料100909000509050*90200*9550*90200*95100*10050*904500200*951900050*1005000小计2850050*100500*8550*1005000150*851275