国内全力推动投资及大买资源以保增长去年下半年至今,中央出台4万亿元的投资项目已分别投资于:一、廉租住房4000亿元;二、农村水电路气等3700亿元;三、铁路、公路、机场、水利、城市电网改进15000亿元;四、医疗、教育、文化1500亿元;五、节能减煤、生态工程2100亿元;六、自主创新、技术改造3700亿元;七、灾后重建1万亿元

2009年中国政府投资4万亿元人民币支持六十万个城镇(或乡村)兴建道路及基建、投资铁路网络、桥梁及水坝,另计划兴建一亿套微利房……

而2月份,国内的投资较去年同期升26

5%(1月及2月份共投入10

3亿元人民币),其中铁路投资上升三倍,农业方面上升一倍,煤矿方面投资上升59

由于出口回落25

7%,政府希望透过投资去抵销出口下降的影响

同时,国内2月进口铜矿较去年上升41

5%,即有33万多吨未经精炼的铜矿或半制成品进口,而相比去年12月只有1

15万吨,今年1月份升至23万多吨

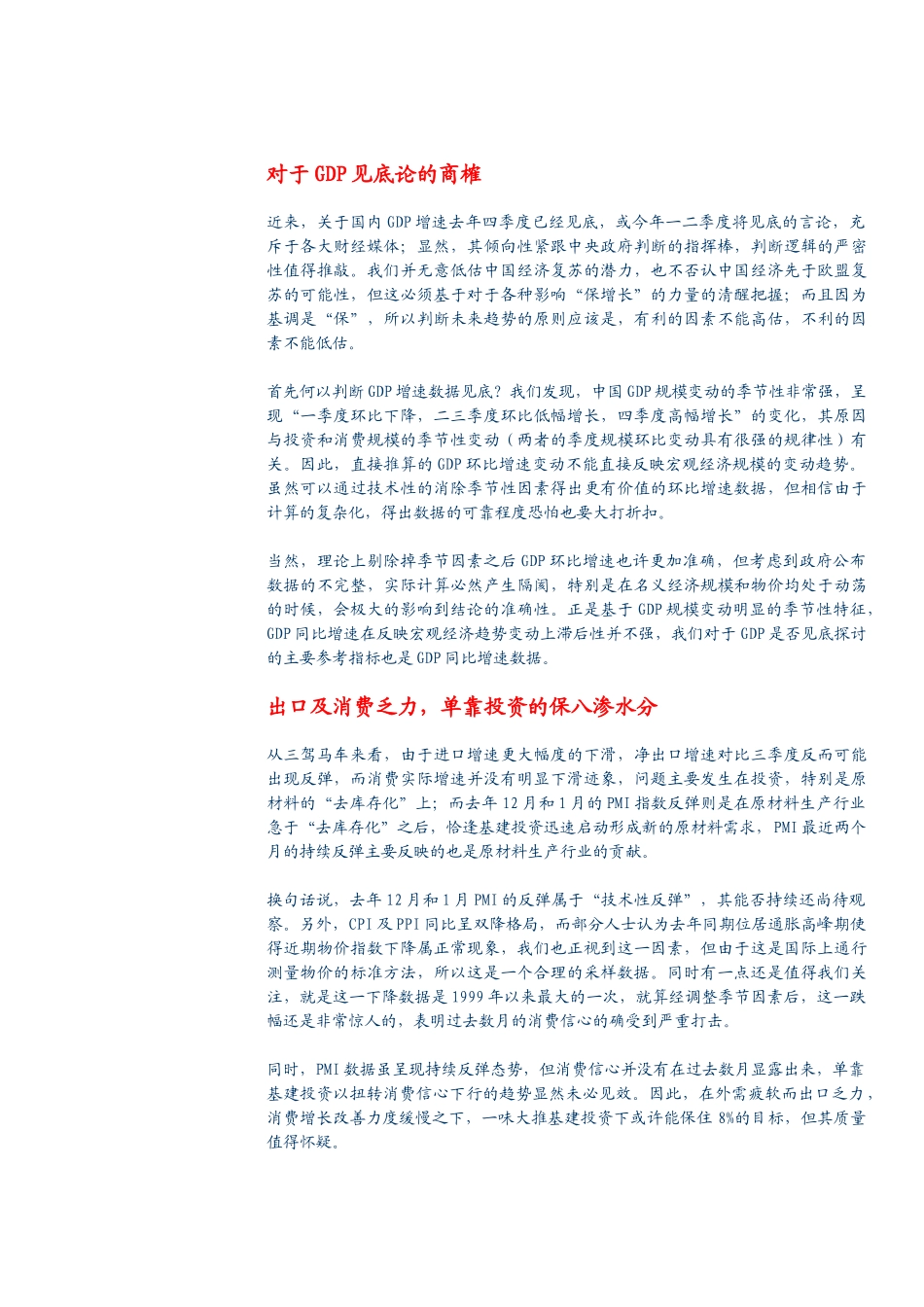

具体在商品价格上,铜价由去年12月的1

3美元/磅一直回稳,近日已形成四个月的新高,可见,国际金属价格或资源的回暖与中国全力“保八”有莫大关系

图1:伦敦铜价似已走出困境,短期强势格局已经打开资料来源:文华财经中国国际期货·研发系列2009年03月20日星期五中国大买海外资源以保增长研究中心明枫电话:0755-23818371电邮:szmingfeng@126

com财经·投资随笔系列:1、CPI与PPI双降复苏之说未免太早(2009

15)2、内暑外寒渭泾分明(2009

25)3、美元黄金缘何双飞(2009

10)财经·投资随笔对于GDP见底论的商榷近来,关于国内GDP增速去年四季度已经见底,或今年一二季度将见底的言论,充斥于各大财经媒体;显然,其倾向性紧跟中央政府判断的指挥棒,判断逻辑的严密性值得推敲

我们并无意低估中国经济复苏的潜力,也不否