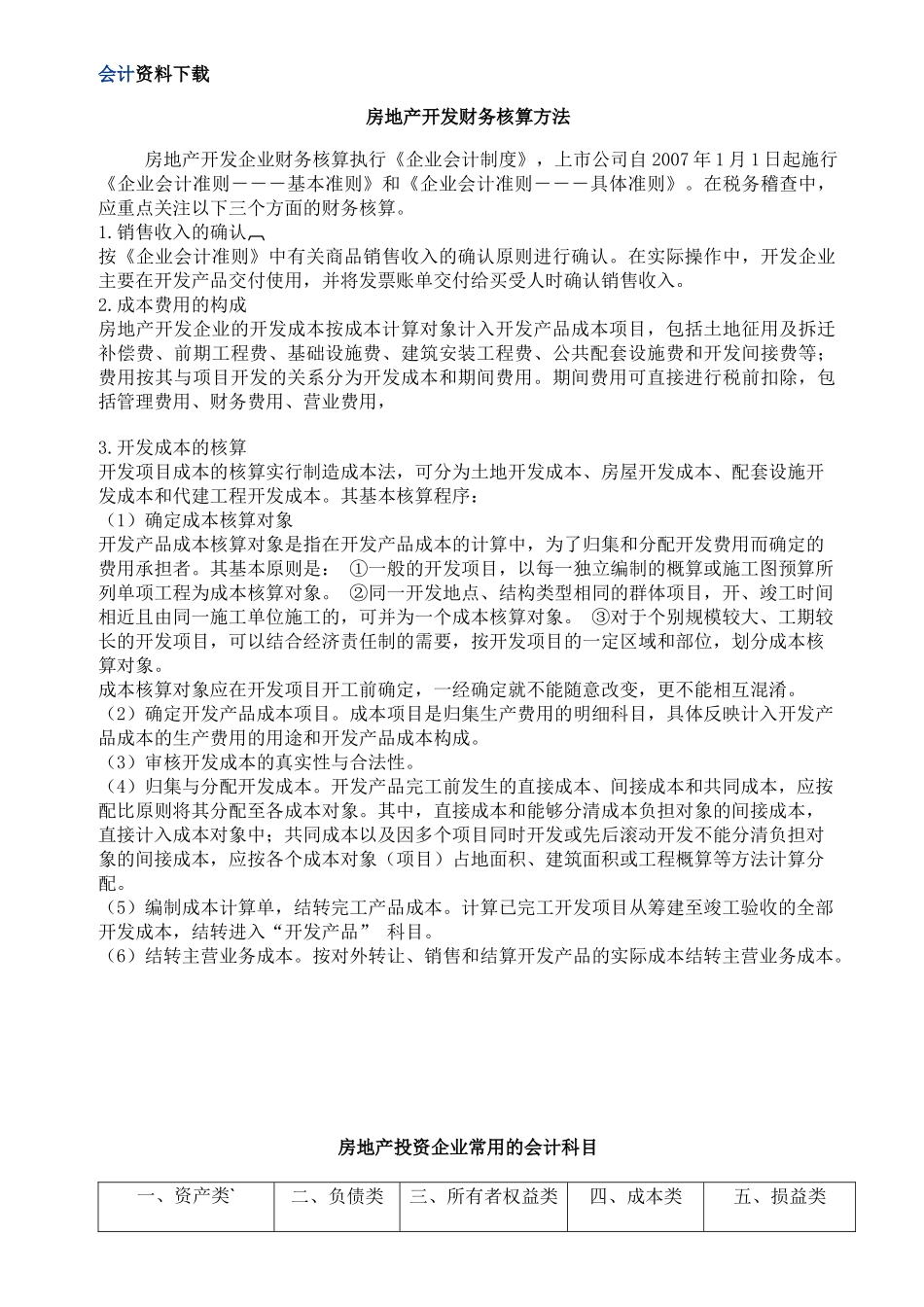

会计资料下载房地产开发财务核算方法房地产开发企业财务核算执行《企业会计制度》,上市公司自2007年1月1日起施行《企业会计准则---基本准则》和《企业会计准则---具体准则》

在税务稽查中,应重点关注以下三个方面的财务核算

销售收入的确认按《企业会计准则》中有关商品销售收入的确认原则进行确认

在实际操作中,开发企业主要在开发产品交付使用,并将发票账单交付给买受人时确认销售收入

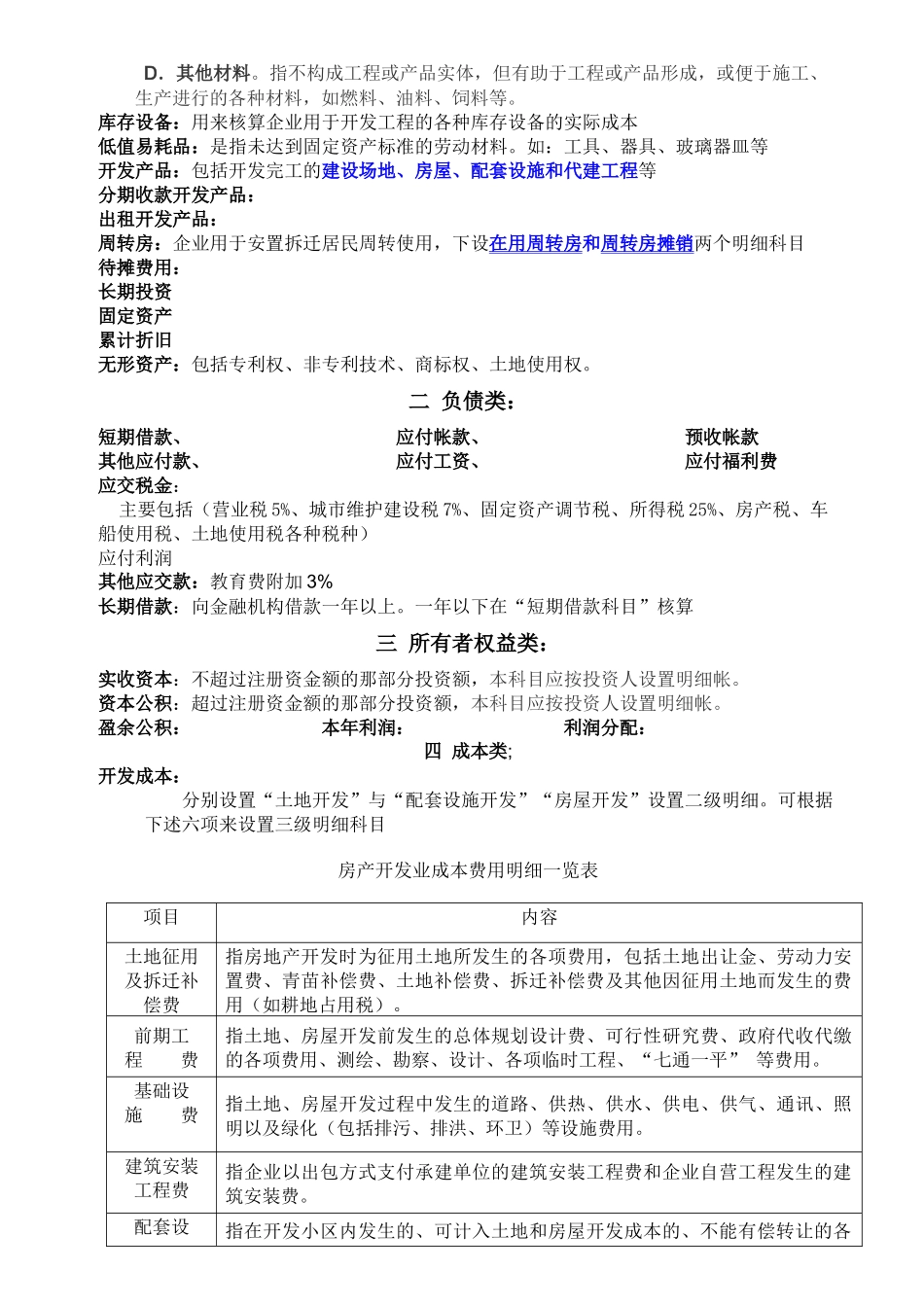

成本费用的构成房地产开发企业的开发成本按成本计算对象计入开发产品成本项目,包括土地征用及拆迁补偿费、前期工程费、基础设施费、建筑安装工程费、公共配套设施费和开发间接费等;费用按其与项目开发的关系分为开发成本和期间费用

期间费用可直接进行税前扣除,包括管理费用、财务费用、营业费用,3

开发成本的核算开发项目成本的核算实行制造成本法,可分为土地开发成本、房屋开发成本、配套设施开发成本和代建工程开发成本

其基本核算程序:(1)确定成本核算对象开发产品成本核算对象是指在开发产品成本的计算中,为了归集和分配开发费用而确定的费用承担者

其基本原则是:①一般的开发项目,以每一独立编制的概算或施工图预算所列单项工程为成本核算对象

②同一开发地点、结构类型相同的群体项目,开、竣工时间相近且由同一施工单位施工的,可并为一个成本核算对象

③对于个别规模较大、工期较长的开发项目,可以结合经济责任制的需要,按开发项目的一定区域和部位,划分成本核算对象

成本核算对象应在开发项目开工前确定,一经确定就不能随意改变,更不能相互混淆

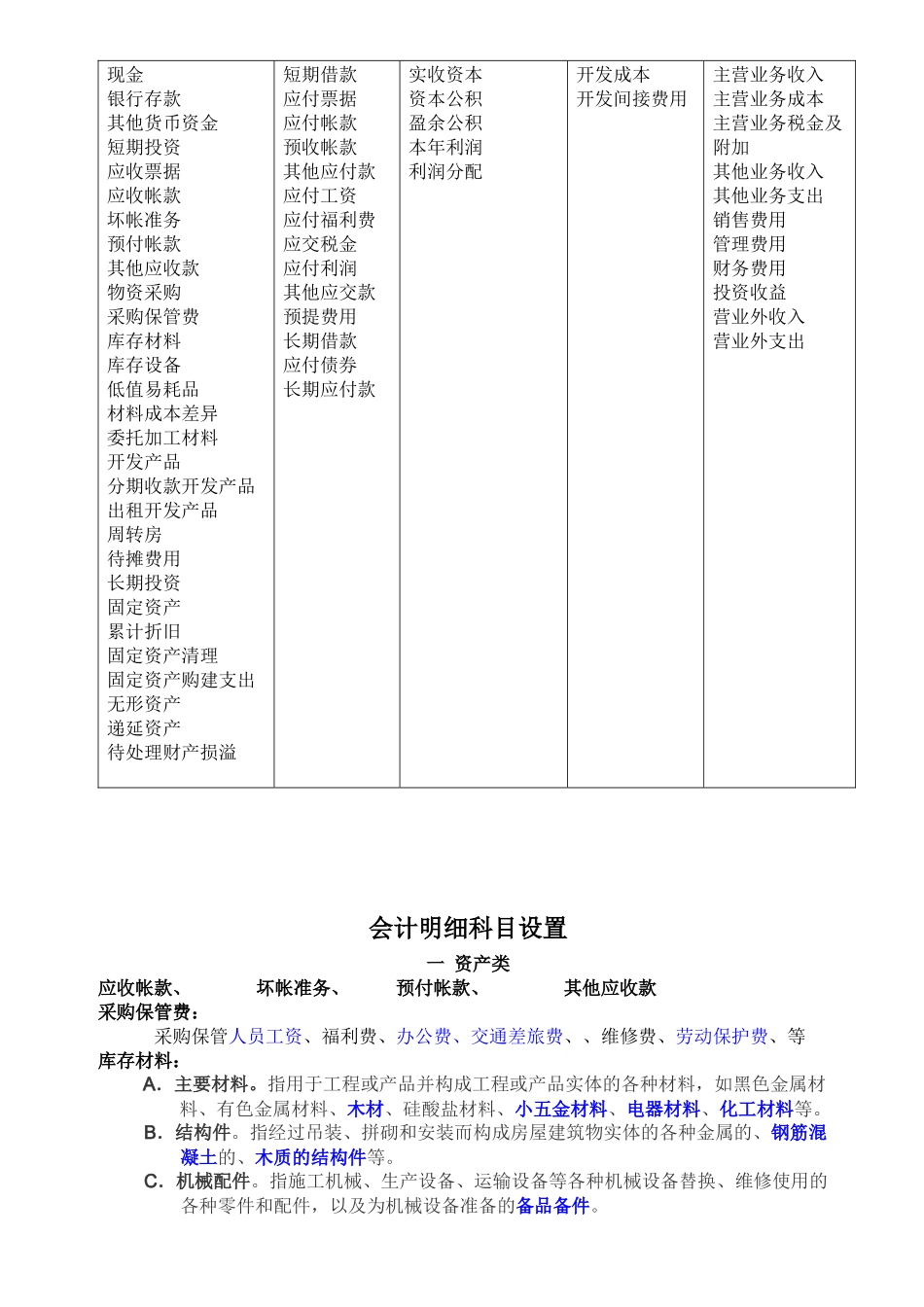

(2)确定开发产品成本项目

成本项目是归集生产费用的明细科目,具体反映计入开发产品成本的生产费用的用途和开发产品成本构成

(3)审核开发成本的真实性与合法性

(4)归集与分配开发成本

开发产品完工前发生的直接成本、间接成本和共同成本,应按配比原则将其分配至各成本对象

其中,直接成本和能够分清成本