第二章会计信息第一节会计信息的含义、内容与特征信息的作用在于支持决策

任何一种正确的判断或决定都有赖于相关和可靠的信息

比如,一个人在购买某公司的股票之前,需要对该公司的投资价值进行判断,而这种判断必须与该公司相关的信息为基础

一.会计信息的含义信息指音讯、消息

其含义涉及两方面的内容,一是信息本身所表达的意义,即信息的内容;二是传递信息的载体①

天气预报就是一种气象信息的披露,其内容是指天气情况,其传递信息的载体有电视、电台、报纸等

天气信息会影响人们的出行决策

会计信息是企业从会计视角所揭示的经济活动情况,包括企业的财务状况、经营业绩和现金流量等

但它并不是企业经济活动的全部内容,而仅仅是企业经济活动中与价值资本等相关的内容,即价值运动或资本运动

与企业相关的价值变动或资本变动相关的经济活动,实际上是指企业的财务(理财)活动

因此,会计信息也称为财务信息

它是企业进行财务决策乃之整个管理决策的重要依据

一般意义上的会计信息是一个广义上的概念,包括两层含义,一是指企业的经济活动情况(主要是财务活动);二是“财务报表信息”,即借助于财务报表这种物质形式所披露的信息

实质上,财务报表仅仅是企业会计信息的“载体”

二.会计信息的内容会计的价值计量特征决定了会计系统所提供的经济信息主要是货币化的财务信息

价值视角的企业经济活动,无非是资产、负债、所有制权益的变动;收入、费用和利润的变动,而这些变动都和企业的“现金流”相关

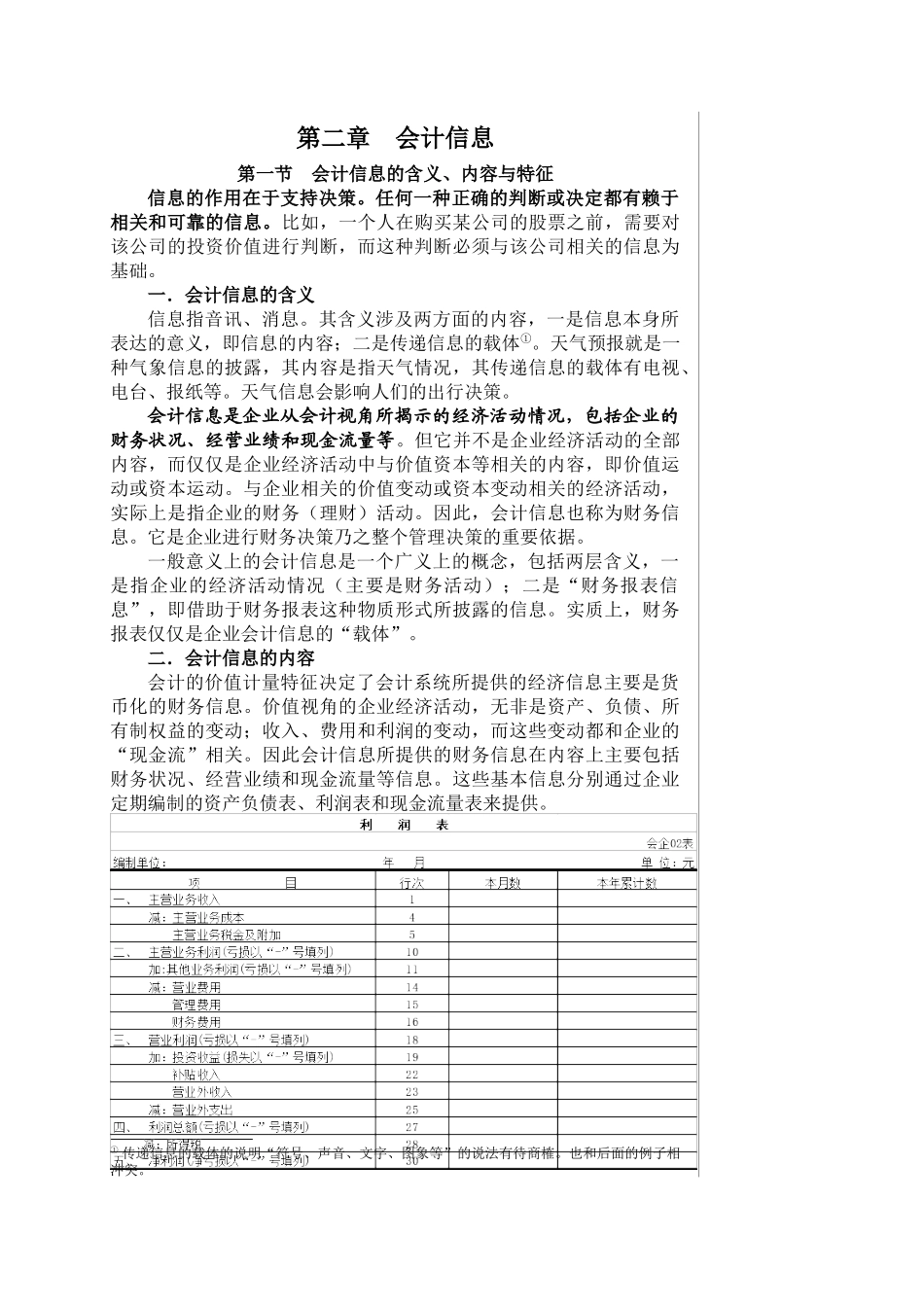

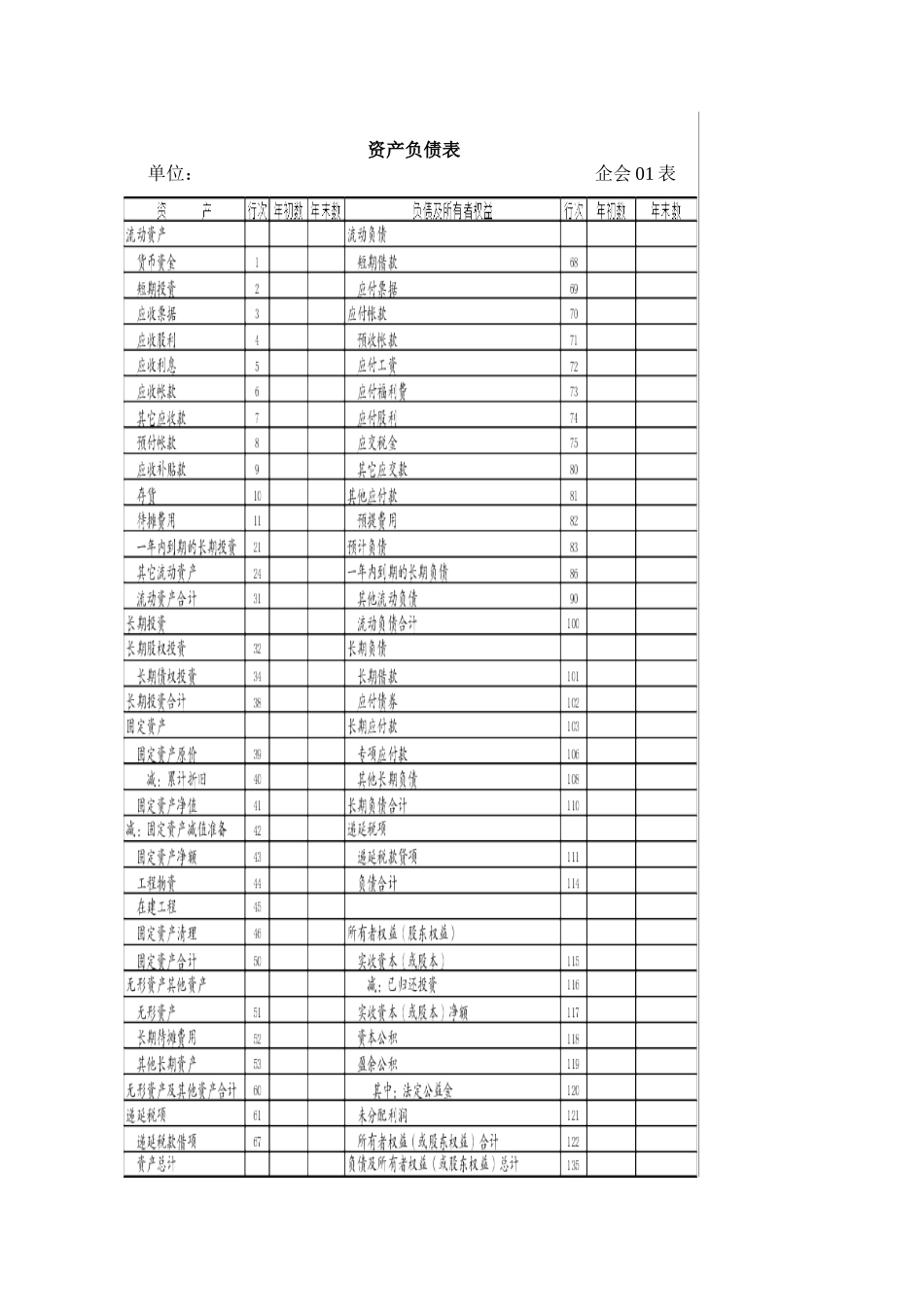

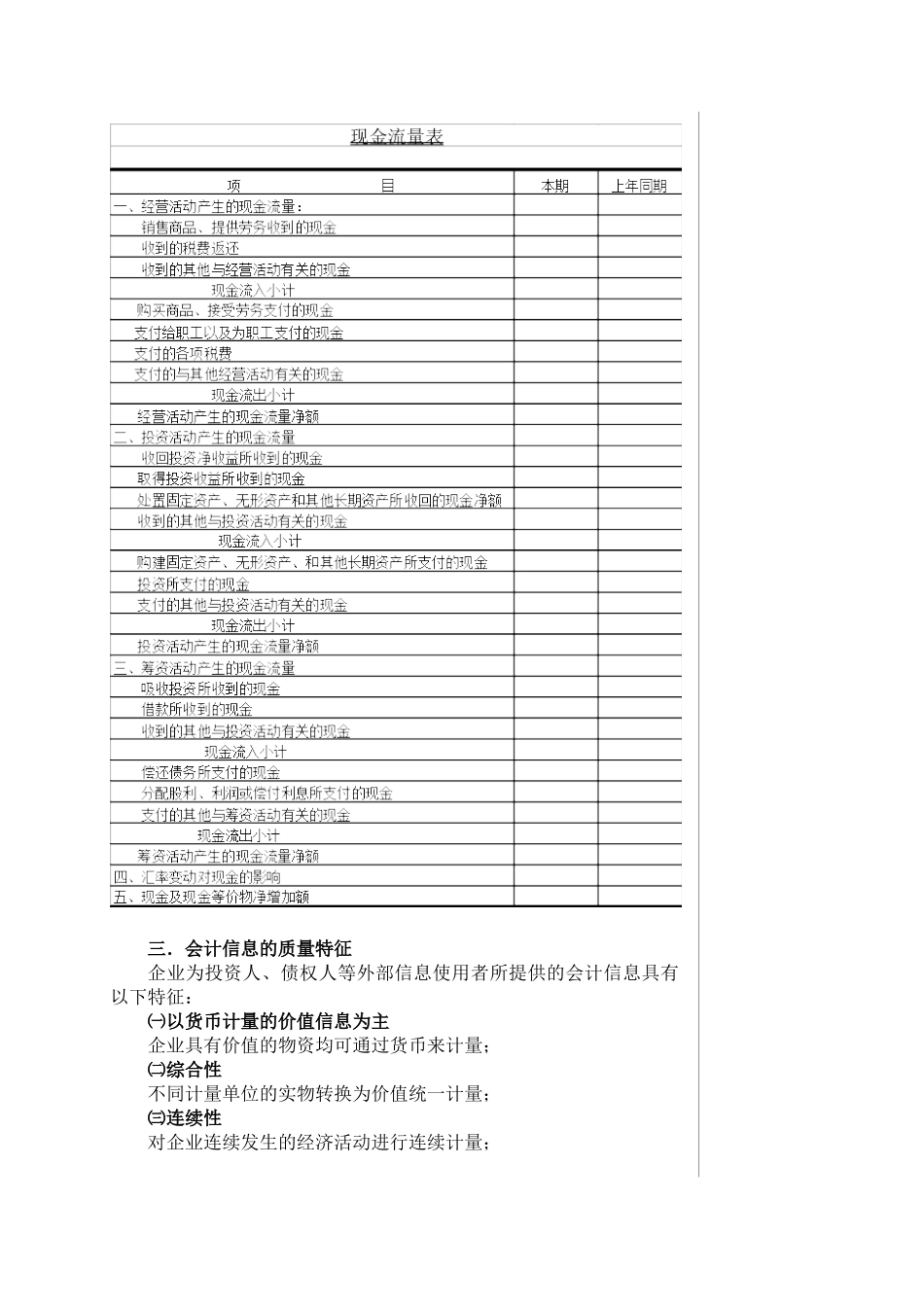

因此会计信息所提供的财务信息在内容上主要包括财务状况、经营业绩和现金流量等信息

这些基本信息分别通过企业定期编制的资产负债表、利润表和现金流量表来提供

①传递信息的载体的说明“符号、声音、文字、图象等”的说法有待商榷

也和后面的例子相冲突

资产负债表单位:企会01表三.会计信息的质量特征企业为投资人、债权人等外部信息使用者所提供的会计信息具有以下特征:㈠以货币计