目录序号1-48增值税销项序号49-71增值税进项序号72-90消费税序号91-113税务征收管理序号114-131发票序号132-201企业所得税序号202-230外资企业所得税常见税务违法行为处理规范及主要证据编号违法类型主要证据处理依据增值税销项税额1销售货物、提供加工、修理修配劳务未申报缴纳增值税①销售发票或收据;②相关记帐凭证及附件;③出库单;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐

《中华人民共和国增值税暂行条例》第一条、《中华人民共和国增值税暂行条例实施细则》第三条2以物易物未申报缴纳增值税①销售发票或收据;②相关记帐凭证及附件;③出库单、入库单;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐;⑥相关合同、协议;⑦计算计税价格的相关帐册凭证

《中华人民共和国增值税暂行条例》第一条、《中华人民共和国增值税暂行条例实施细则》第三条3以货物抵付货款、加工费未申报缴纳增值税①相关合同、协议;②相关记帐凭证及附件;③出库单;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐

《中华人民共和国增值税暂行条例》第一条及《中华人民共和国增值税暂行条例实施细则》第三条4适用税率错误少申报缴纳增值税①相关记帐凭证及附件;②销售发票或收据;③纳税申报资料;④销售收入明细帐、应交税金明细帐

《中华人民共和国增值税暂行条例》第二条5兼营不同税率货物未分别核算①相关记帐凭证及其附件;②未分别核算销售额的帐册凭证;③、纳税申报资料;④销售收入明细帐、应交税金明细帐

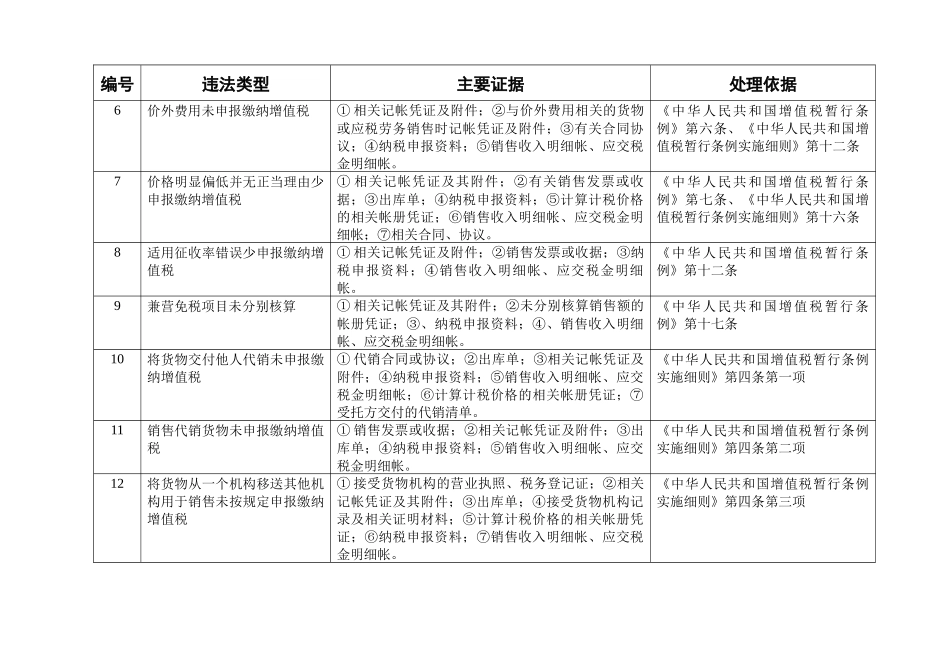

《中华人民共和国增值税暂行条例》第三条编号违法类型主要证据处理依据6价外费用未申报缴纳增值税①相关记帐凭证及附件;②与价外费用相关的货物或应税劳务销售时记帐凭证及附件;③有关合同协议;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐

《中华人民共和国增值税暂行条例》第六条、《中华人民共和国增值税暂行条例实施细则》第十二条