第四讲红利贴现模型及其适用范围条件红利贴现模型是股权自由现金流模型的特例,因为不可能对现金红利做出无限的预测,所以人们根据对未来增长率的不同假设构造出了几种不同形式的红利贴现模型:一阶段红利模型、二阶段红利模型、三阶段红利模型

下面就几种红利模型的基本原理、适用范围以及使用时应注意的问题等分别进行讲解

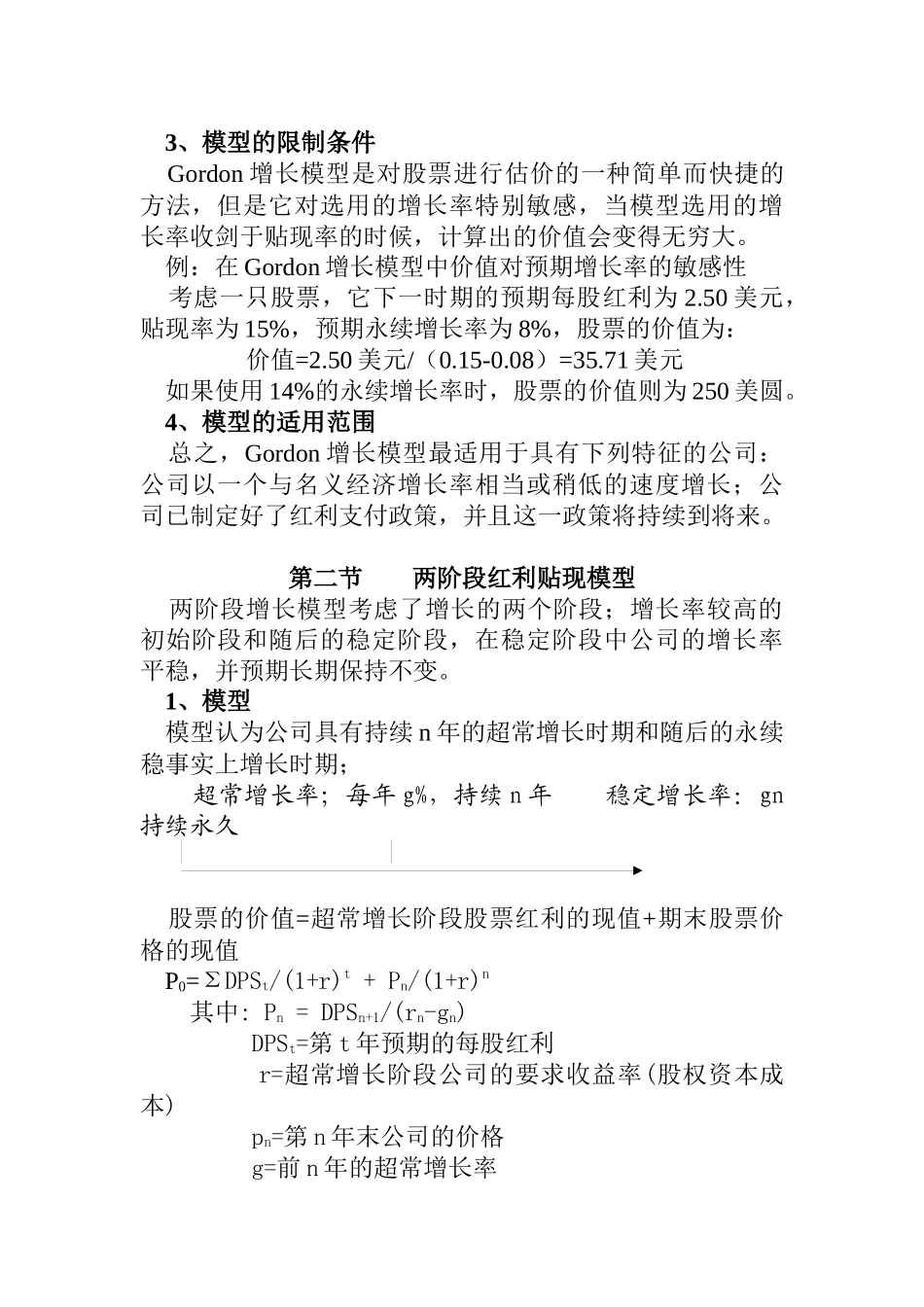

第一节一般模型投资者购买股票,通常期望获得两种现金流;持有股票期间的红利和持有股票期末的预期投资股票价格

由于持有期期末股票的预期价格是由股票未来红利决定的,所以股票当前价值应等于无限期红利的现值:股票每股价值=∑DPSt/(1+r)tt从1至无穷大

其中:DPSt=每股预期红利r=股票的要求收益率这一模型的理论基础是现值原理——任何资产的价值等于其预期未来全部现金流的现值总和,计算现值的贴现率应与现金流的风险相匹配

模型有两个基本输入变量:预期红利和投资者要求的股权资本收益率

为得到预期红利,我们可以对预期未来增长率和红利支付率做某些假设

而投资者要求的股权资本收益率是由现金流的风险所决定的,不同模型度量风险的指标各有不同——在资本资产定价模型中是市场的β值,而在套利定价模型和多因素模型中各个因素的β值

第二节稳定(Gordon)增长模型Gordon增长模型可用来估计处于“稳定状态”的公司的价值,这些公司的红利预计在一段很长的时间内以某一稳定的速度增长

1、模型Gordon增长模型把股票的价值与下一时期的预期红利、股票的要求收益率和预期红利增长率联系起来,股票的价值=DPS1/(r-g)其中DPS1=下一年的预期红利r=投资者要求的股权资本收益率g=永续的红利增长率2、什么是稳定的增长率

虽然Gordon增长模型是用来估计权益资本价值的一种简单、有效的方法,但是它的运用只限于以一稳定的增长率增长的公司

当我们估计一个“稳定”的增长率时,有两点值得关注:第一、因为公司预期的红