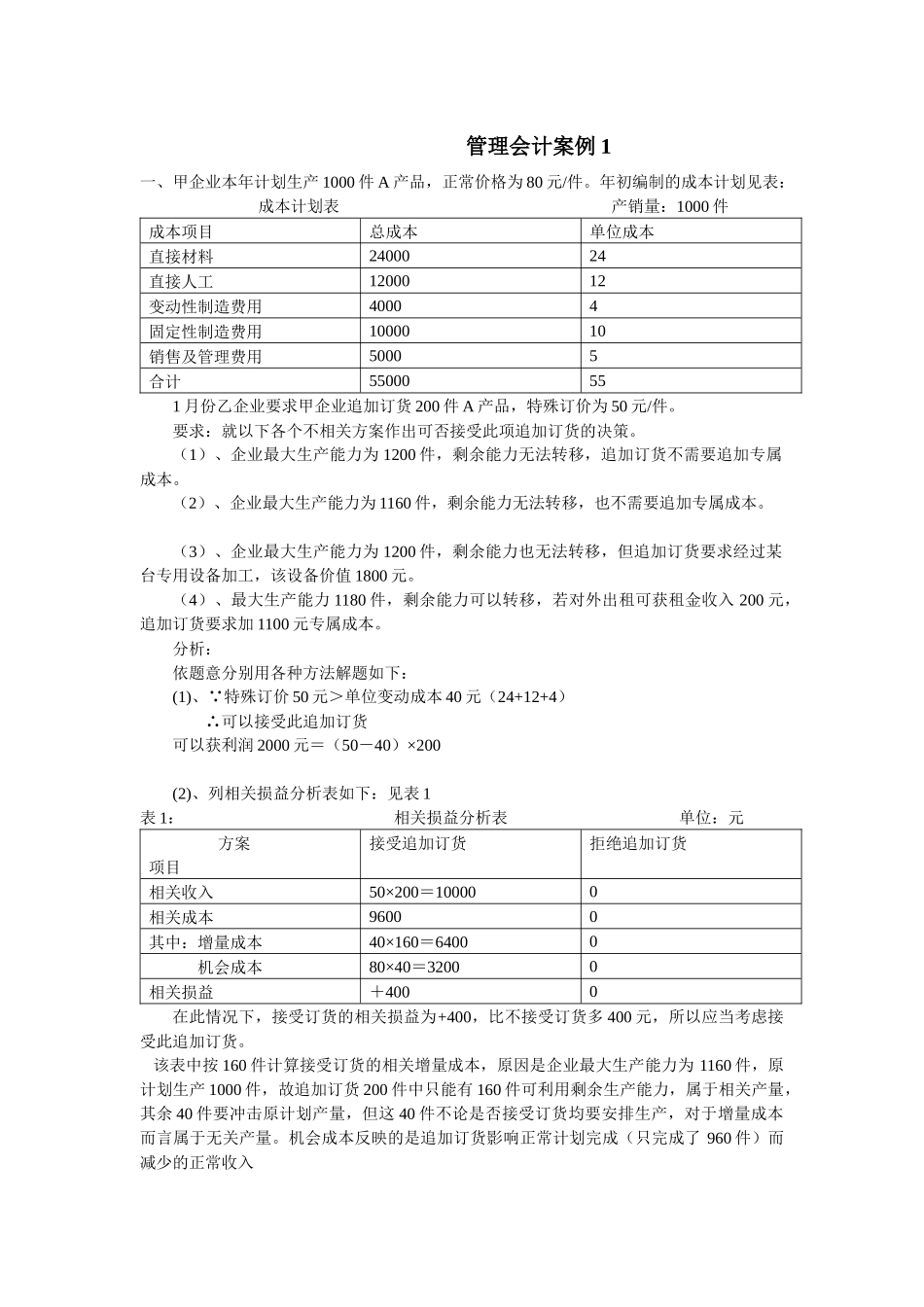

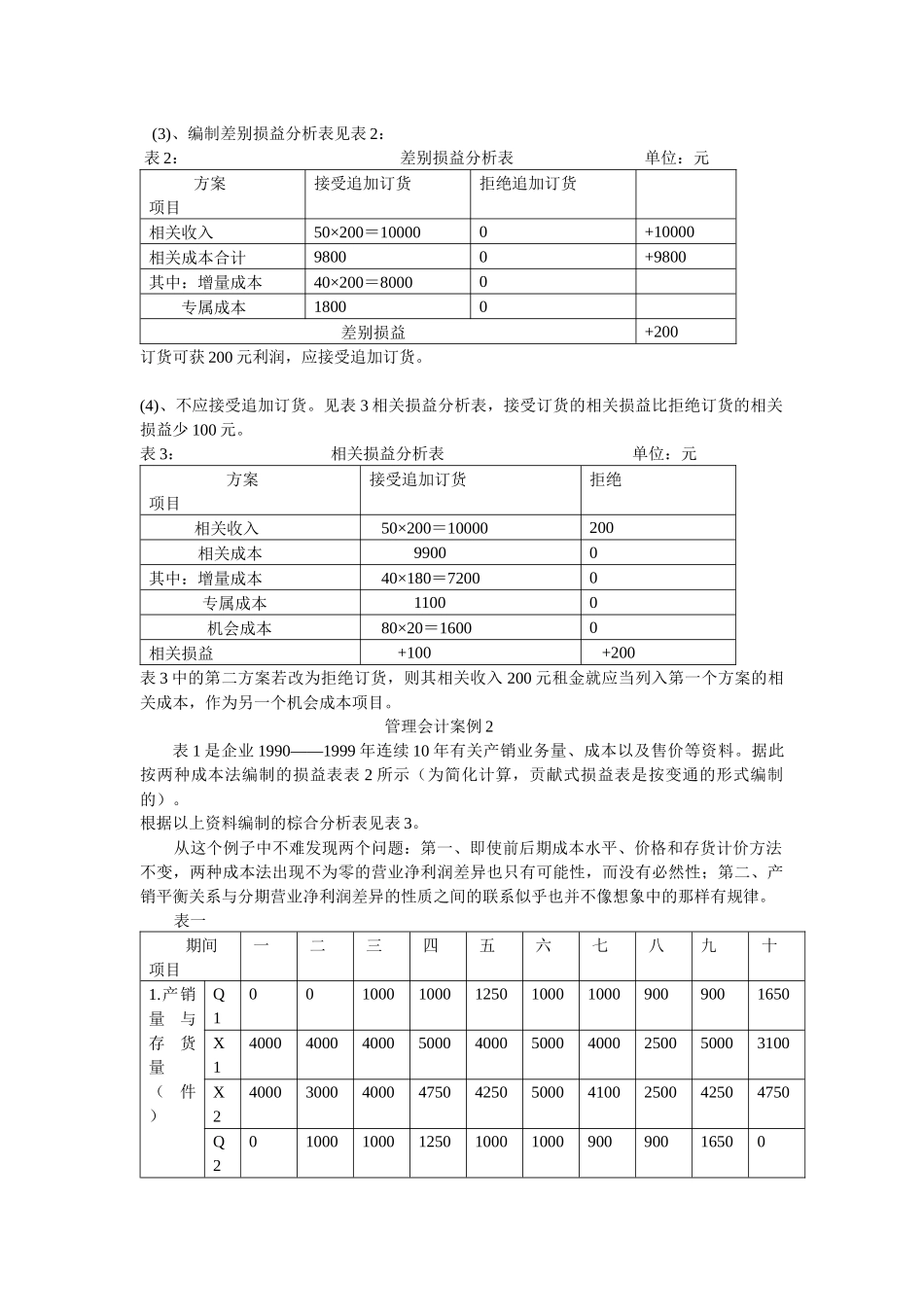

管理会计案例1一、甲企业本年计划生产1000件A产品,正常价格为80元/件

年初编制的成本计划见表:成本计划表产销量:1000件成本项目总成本单位成本直接材料2400024直接人工1200012变动性制造费用40004固定性制造费用1000010销售及管理费用50005合计55000551月份乙企业要求甲企业追加订货200件A产品,特殊订价为50元/件

要求:就以下各个不相关方案作出可否接受此项追加订货的决策

(1)、企业最大生产能力为1200件,剩余能力无法转移,追加订货不需要追加专属成本

(2)、企业最大生产能力为1160件,剩余能力无法转移,也不需要追加专属成本

(3)、企业最大生产能力为1200件,剩余能力也无法转移,但追加订货要求经过某台专用设备加工,该设备价值1800元

(4)、最大生产能力1180件,剩余能力可以转移,若对外出租可获租金收入200元,追加订货要求加1100元专属成本

分析:依题意分别用各种方法解题如下:(1)、 特殊订价50元>单位变动成本40元(24+12+4)∴可以接受此追加订货可以获利润2000元=(50-40)×200(2)、列相关损益分析表如下:见表1表1:相关损益分析表单位:元方案项目接受追加订货拒绝追加订货相关收入50×200=100000相关成本96000其中:增量成本40×160=64000机会成本80×40=32000相关损益+4000在此情况下,接受订货的相关损益为+400,比不接受订货多400元,所以应当考虑接受此追加订货

该表中按160件计算接受订货的相关增量成本,原因是企业最大生产能力为1160件,原计划生产1000件,故追加订货200件中只能有160件可利用剩余生产能力,属于相关产量,其余40件要冲击原计划产量,但这40件不论是否接受订货均要安排生产,对于增量成本而言属于无关产量

机会成本反映的是追加订货影响正常计