理财大赛规划一、客户信息客户姓名:赵伟客户状况:年龄:37;身体状况:健康家庭情况:拥有两套房,一套位于市郊,目前出租;另一套是现在居住,目前还在还贷中

月收入(税后):¥17500单位信息:中国国有电器企业客户经理家庭成员信息:妻子:王梅,35,上海市某中学语文教师月收入(税后):¥3750女儿:赵雪,13,上海市某小学学生男方父亲:赵刚,65,退休工人

男方母亲:刘春梅,62,退休工人

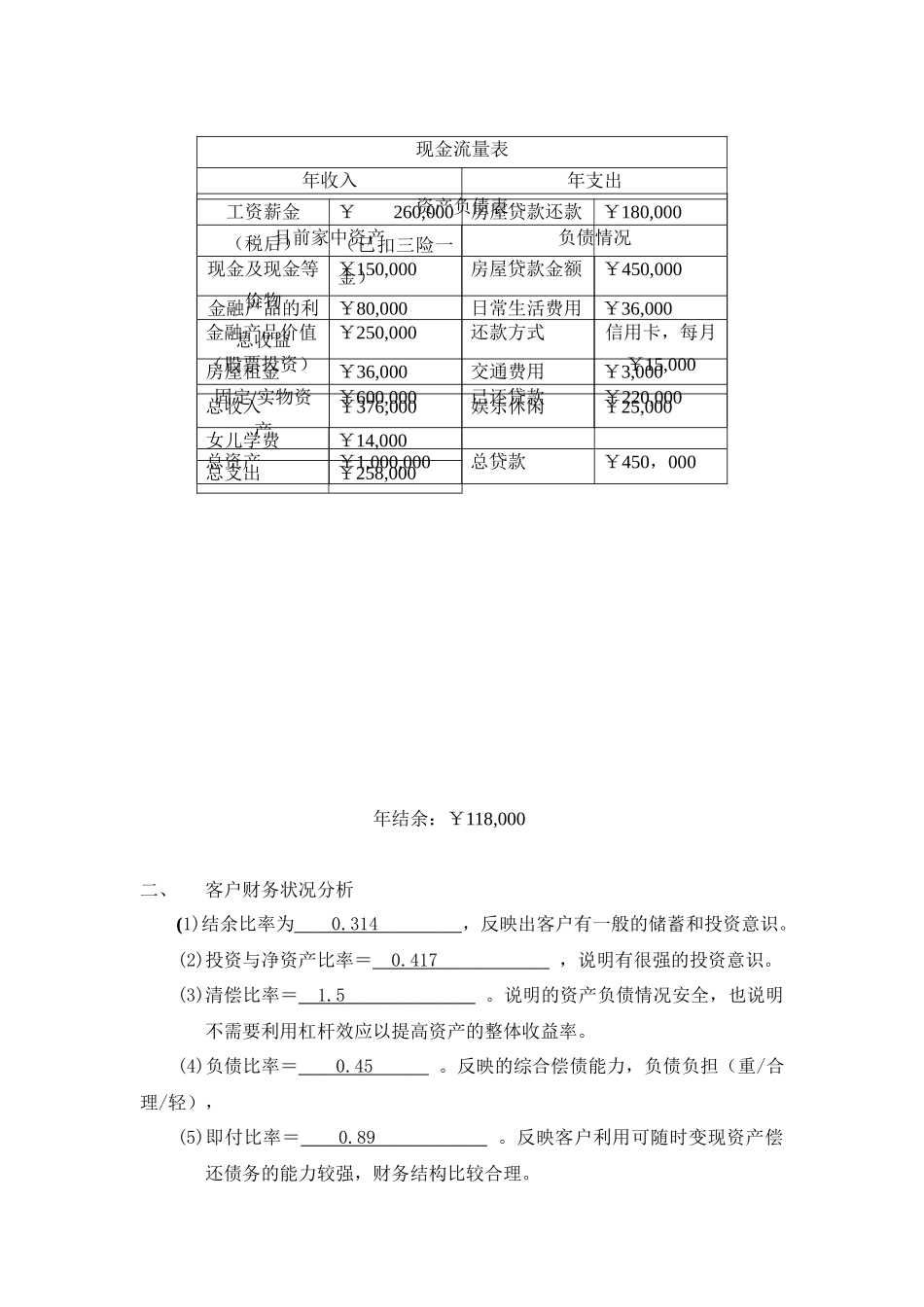

财务信息:年结余:¥118,000二、客户财务状况分析(1)结余比率为0

314,反映出客户有一般的储蓄和投资意识

(2)投资与净资产比率=0

417,说明有很强的投资意识

(3)清偿比率=1

说明的资产负债情况安全,也说明不需要利用杠杆效应以提高资产的整体收益率

(4)负债比率=0

反映的综合偿债能力,负债负担(重/合理/轻),(5)即付比率=0

反映客户利用可随时变现资产偿还债务的能力较强,财务结构比较合理

资产负债表目前家中资产负债情况现金及现金等价物¥150,000房屋贷款金额¥450,000金融产品价值(股票投资)¥250,000还款方式信用卡,每月¥15,000固定/实物资产¥600,000已还贷款¥220,000总资产¥1,000,000总贷款¥450,000现金流量表年收入年支出工资薪金(税后)¥260,000(已扣三险一金)房屋贷款还款¥180,000金融产品的利息收益¥80,000日常生活费用¥36,000房屋租金¥36,000交通费用¥3,000总收入¥376,000娱乐休闲¥25,000女儿学费¥14,000总支出¥258,000(6)负债收入比率=0

反映您支出能力的一般

(7)流动性比率=12

流动性比率反映你支出能力的很弱

总体分析财务指标,说明您的财务结构需要调整,偿债能力很好,结余比率不高和流动性比率的过大都表示赵先生能够保