第六部分会计信息系统在管理运用中的控制一、会计信息系统运用的组织管理会计信息系统指的是指公司通过基本的会计核算体系将企业所发生的各项经济业务都记录下来,并按一些事先设定的时段、范围、类别等,通过一定的方法和原则而形成一系列数据、比例、报表的体系

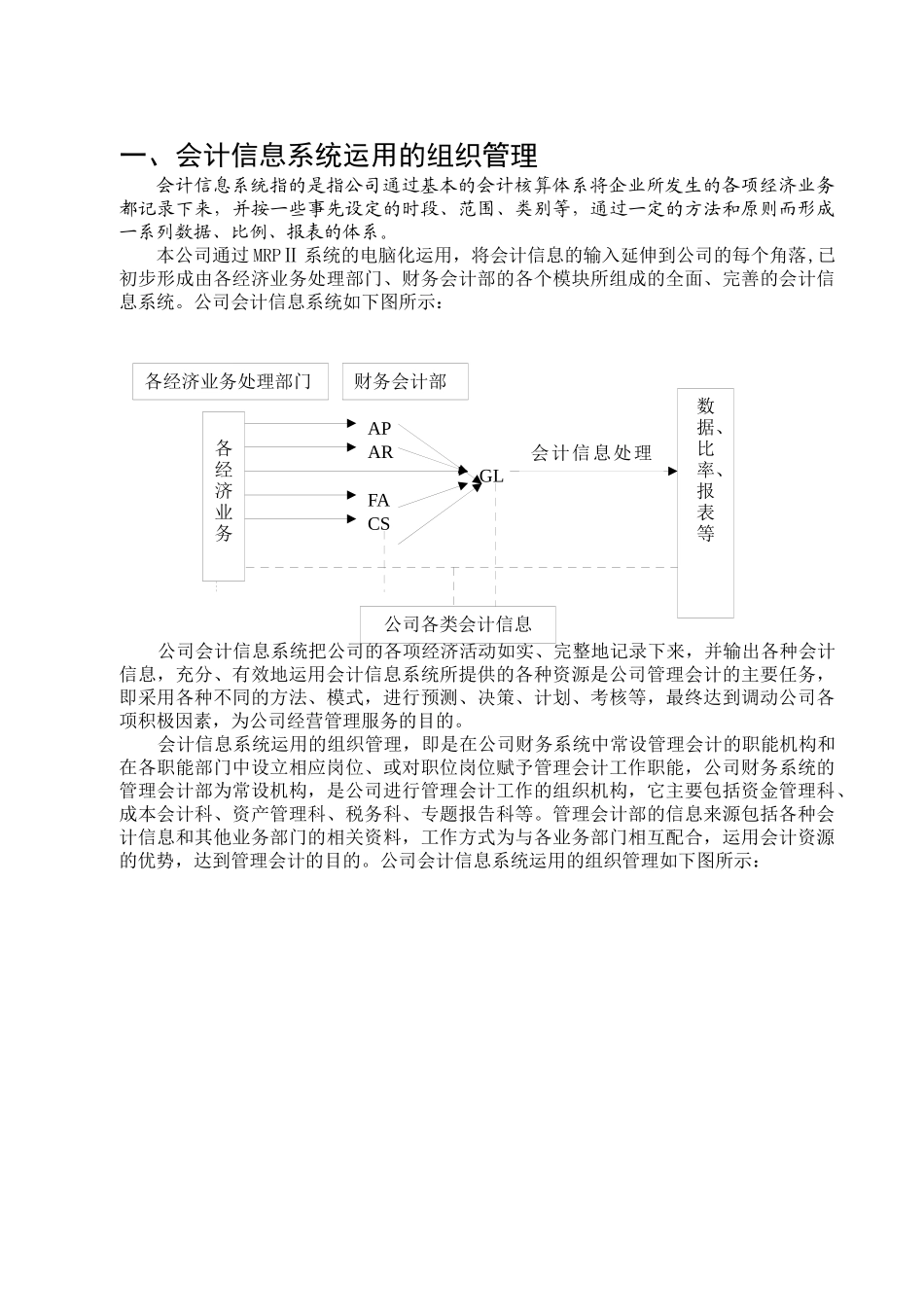

本公司通过MRPⅡ系统的电脑化运用,将会计信息的输入延伸到公司的每个角落,已初步形成由各经济业务处理部门、财务会计部的各个模块所组成的全面、完善的会计信息系统

公司会计信息系统如下图所示:公司会计信息系统把公司的各项经济活动如实、完整地记录下来,并输出各种会计信息,充分、有效地运用会计信息系统所提供的各种资源是公司管理会计的主要任务,即采用各种不同的方法、模式,进行预测、决策、计划、考核等,最终达到调动公司各项积极因素,为公司经营管理服务的目的

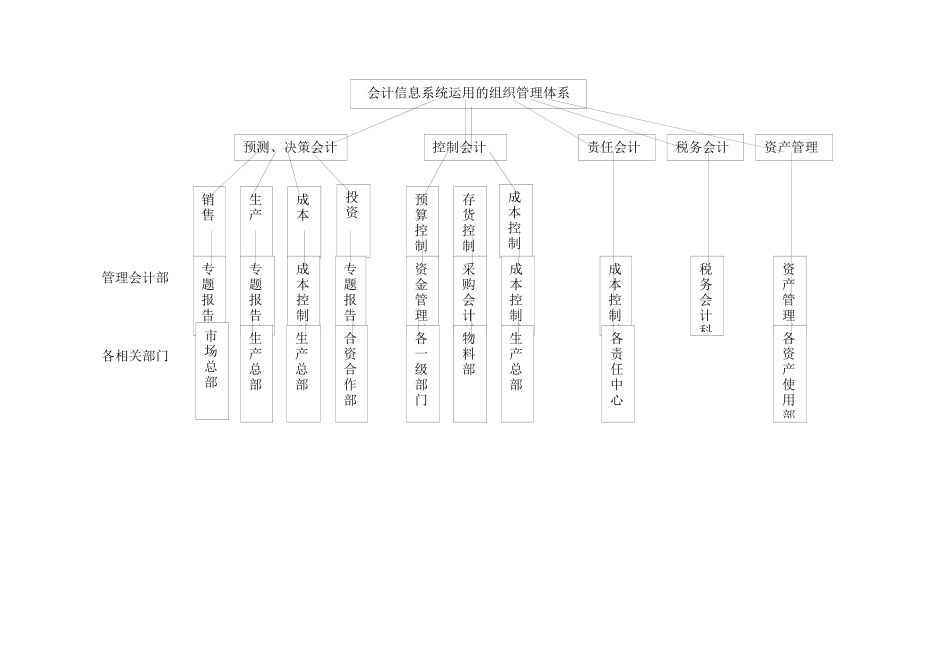

会计信息系统运用的组织管理,即是在公司财务系统中常设管理会计的职能机构和在各职能部门中设立相应岗位、或对职位岗位赋予管理会计工作职能,公司财务系统的管理会计部为常设机构,是公司进行管理会计工作的组织机构,它主要包括资金管理科、成本会计科、资产管理科、税务科、专题报告科等

管理会计部的信息来源包括各种会计信息和其他业务部门的相关资料,工作方式为与各业务部门相互配合,运用会计资源的优势,达到管理会计的目的

公司会计信息系统运用的组织管理如下图所示:APARFACSTGL会计信息处理理理公司各类会计信息各经济业务处理部门财务会计部各经济业务数据、比率、报表等会计信息系统运用的组织管理体系预测、决策会计控制会计责任会计税务会计资产管理销售生产成本投资预算控制存货控制成本控制专题报告科专题报告科成本控制科专题报告科资金管理科采购会计科成本控制科成本控制科税务会计科资产管理科生产总部生产总部合资合作部各一级部门物料部生产总部各责任中心各资产使用部管理会计部各相关部门市场总部二、决策会计的工作程序控制1.