当前文档修改密码:8362839“现金收割”应对危机来源:新财富发布时间:2008年07月15日作者:杜丽虹地产企业负现金流不可持续“现金收割”应对危机10年来,国内地产企业在高存货、低周转的经营战略下普遍呈现持续负现金流状态,且这一状态在最近5年显着加剧

但对国际地产企业的比较研究显示,负现金流状态是不可持续的,高峰中不断延长的存货周期通常是危机的前兆

数据显示,中国地产企业营运资金周转天数平均达到400多天,是美国地产龙头企业的2倍,资产周转速度平均仅为0

3倍,是美国地产企业的1/3

尽管中国地产企业利润率略高,但更高的成长速度使得持续负现金流问题愈趋严重

中国地产企业要想实现安全扩张,必须保障长期“融资前现金流”的平衡

长期而言这种平衡可能来自于一个能够产生丰厚现金流的资产组合—如香港的新鸿基,也可能来自于收放之间严格的现金自律—如美国的勒纳,又或者是像KBH那样靠先知先觉的宏观判断及时调整存货

但在目前,地产企业只可能通过“现金收割”达成这一平衡

据测算,要抗击行业调整的冲击,保利地产、金融街、北辰实业、招商地产分别需要减少15%、14%、18%和26%的存货;如果要抗击长期的冲击,万科、保利地产、招商地产、金地集团、北辰实业分别需要释放价值186亿元、160亿元、100亿元、90亿元、80亿元的存货

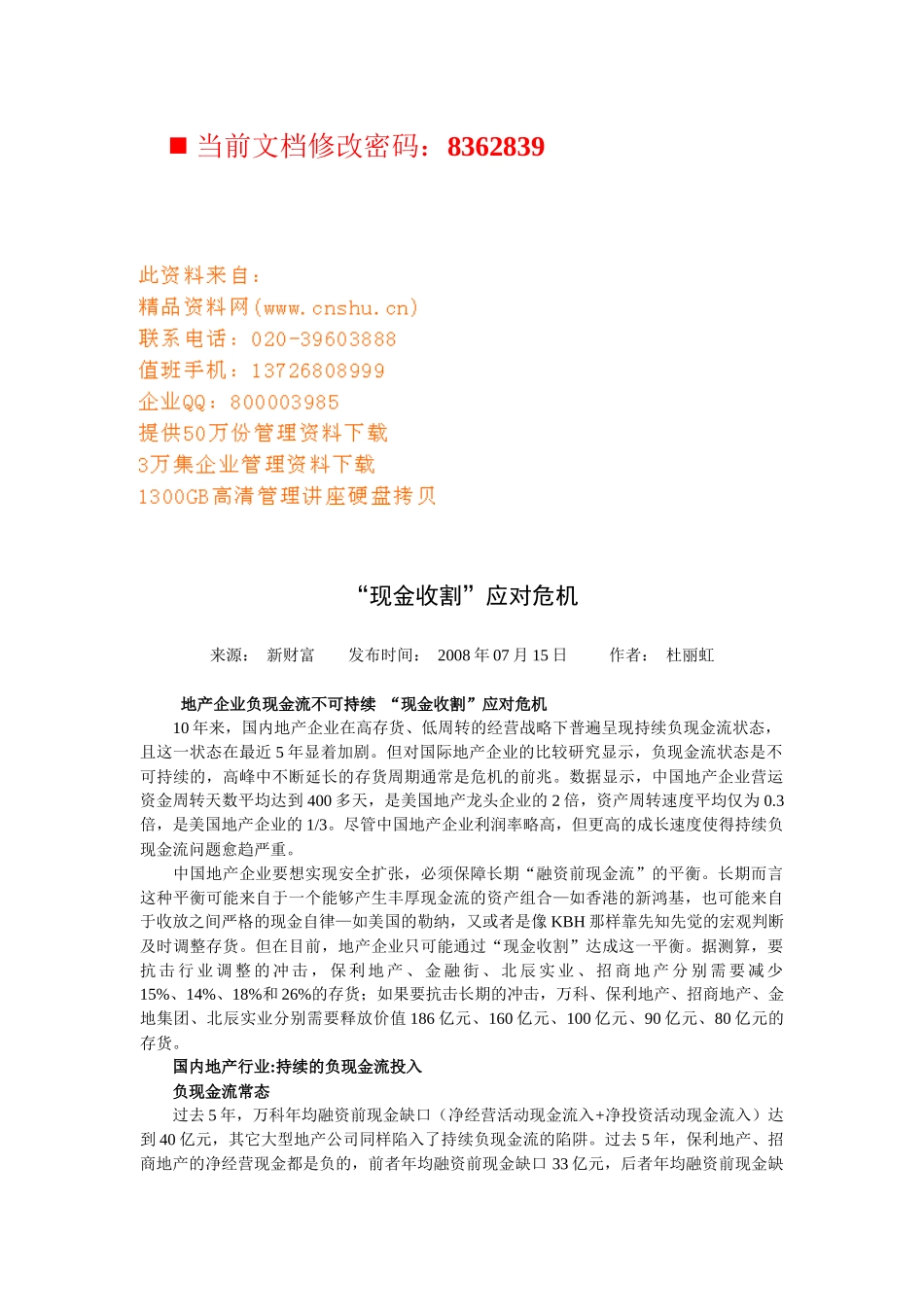

国内地产行业:持续的负现金流投入负现金流常态过去5年,万科年均融资前现金缺口(净经营活动现金流入+净投资活动现金流入)达到40亿元,其它大型地产公司同样陷入了持续负现金流的陷阱

过去5年,保利地产、招商地产的净经营现金都是负的,前者年均融资前现金缺口33亿元,后者年均融资前现金缺口20亿元;金地集团过去5年有4年的净经营现金流是负的,年均融资前现金缺口20亿元;金融街过去10年有8年的净经营现金流是负的,年均融资前现金缺口5亿元

其它一些中型地产公司也都呈现现金流