第二章资产考情分析资产是六个会计要素中最重要的

每年这章所占的分数都较高;从题型看,各种题型在本章均会涉及,尤其是计算题和综合题一般都会涉及本章的内容

考生在复习过程中,对本章比较单一的知识点,如银行存款的核对等主要把握好客观题

而对于相对复杂的知识点,不仅要掌握好知识点本身,还要注意与其他知识的融会贯通

比如,应收账款与收入、增值税的结合,固定资产与长期借款的结合等

此外本章还涉及很多计算性的问题,如应收款项应计提的坏账准备,存货发出的计价,固定资产折旧等考生均应熟练掌握

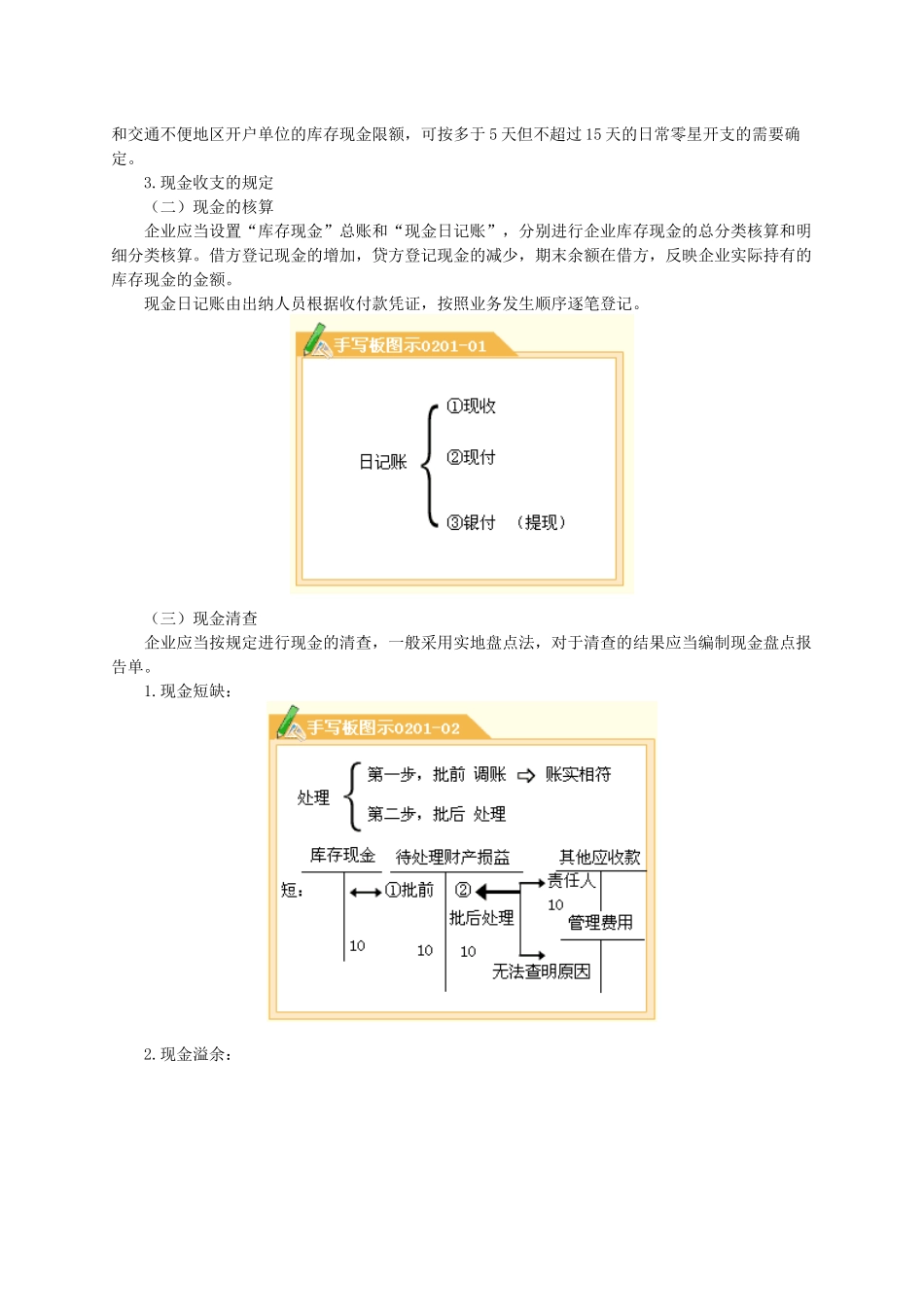

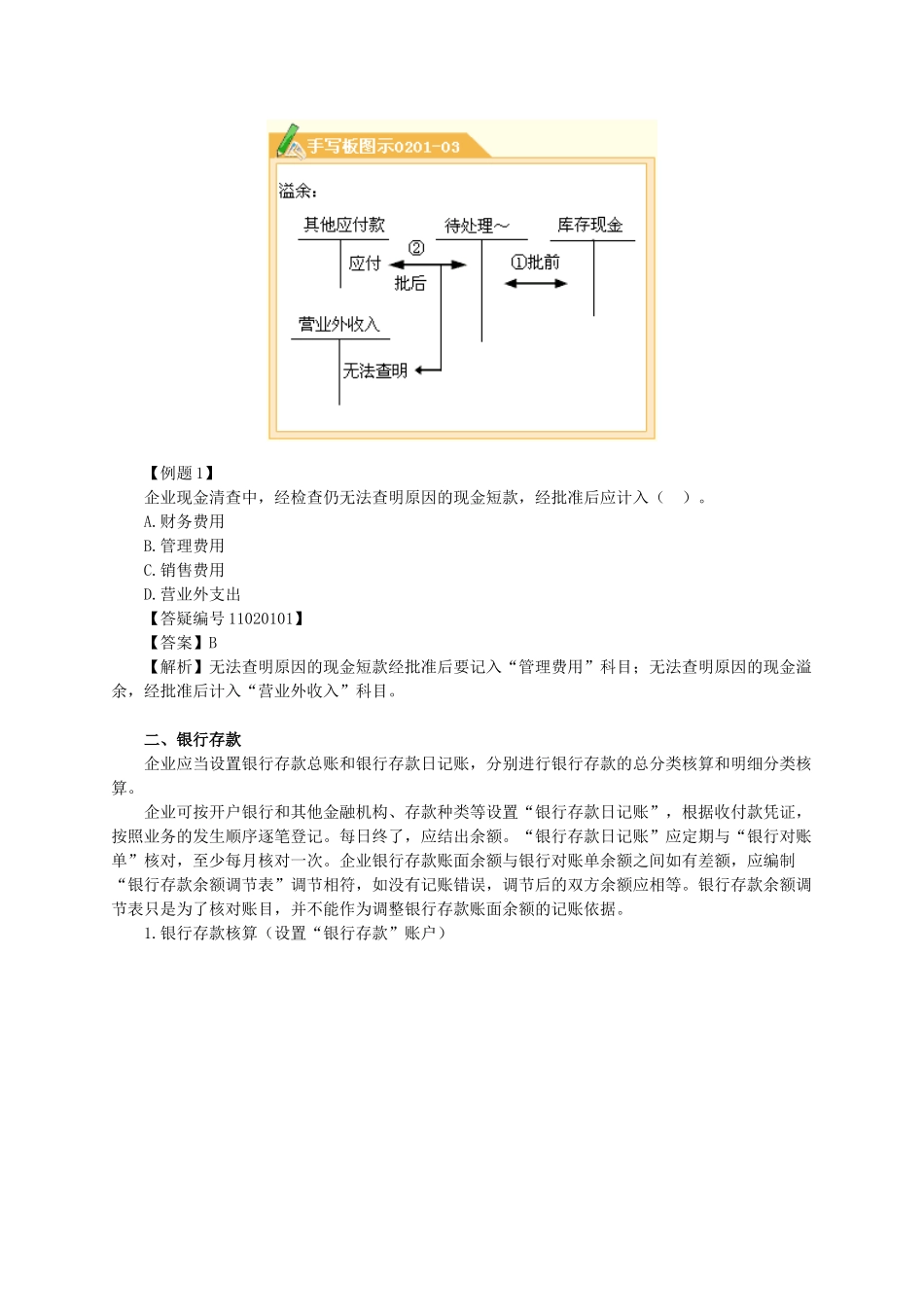

最近三年本章考试题型、分值分布单项选择题多项选择题判断题计算分析题综合题合计2005年5分8分1分10分24分2006年9分4分7分10分8分38分2007年7分8分4分10分29分[基本要求](一)掌握现金管理的主要内容和现金核算、现金清查(二)掌握银行结算制度的主要内容、银行存款核算与核对(三)掌握其他货币资金的核算(四)掌握交易性金融资产的核算(五)掌握应收票据、应收账款、预付账款和其他应收款的核算(六)掌握存货成本的确定、发出存货的计价方法、存货清查(七)掌握原材料、库存商品、委托加工物资、周转材料的核算(八)掌握长期股权投资的核算(九)掌握固定资产的核算(十)掌握无形资产的核算(十一)熟悉长期股权投资的核算范围(十二)熟悉固定资产的概念及确认条件(十三)熟悉无形资产的概念、内容及确认条件(十四)熟悉其他资产的核算(十五)了解应收款项、存货、长期股权投资、固定资产、无形资产减值的会计处理第一节货币资金一、库存现金(一)现金管理制度1

现金的使用范围对个人的可用现金结算;对企业、单位在结算起点以下的,可以用现金结算,超过结算起点的应用银行转账支付

现金的限额现金的限额是指为了保证企业日常零星开支的需要,允许单位留存现金的最高数额

这一限额由开户银行根据单位的实际需要核定,一般按照单位3—5天日