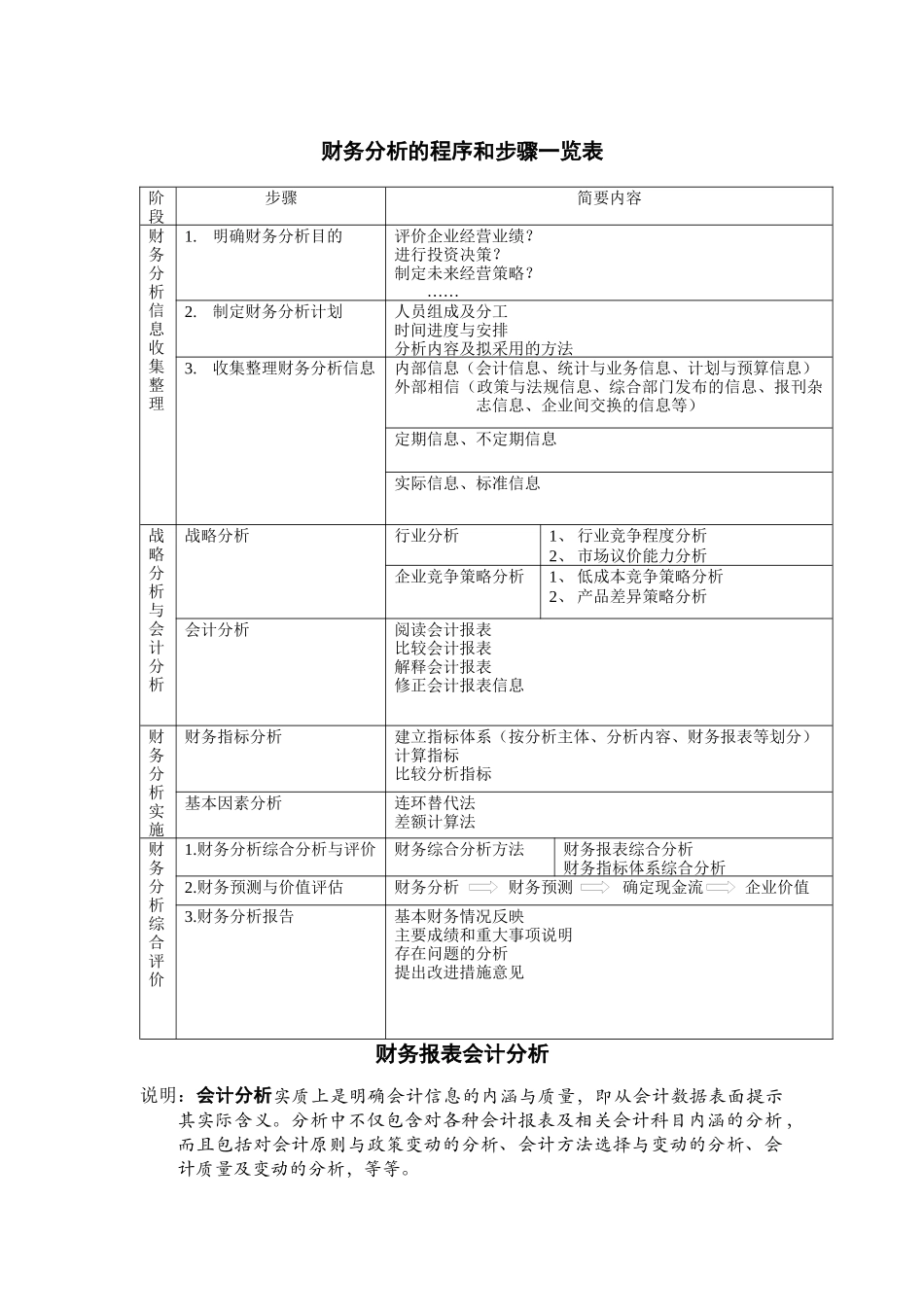

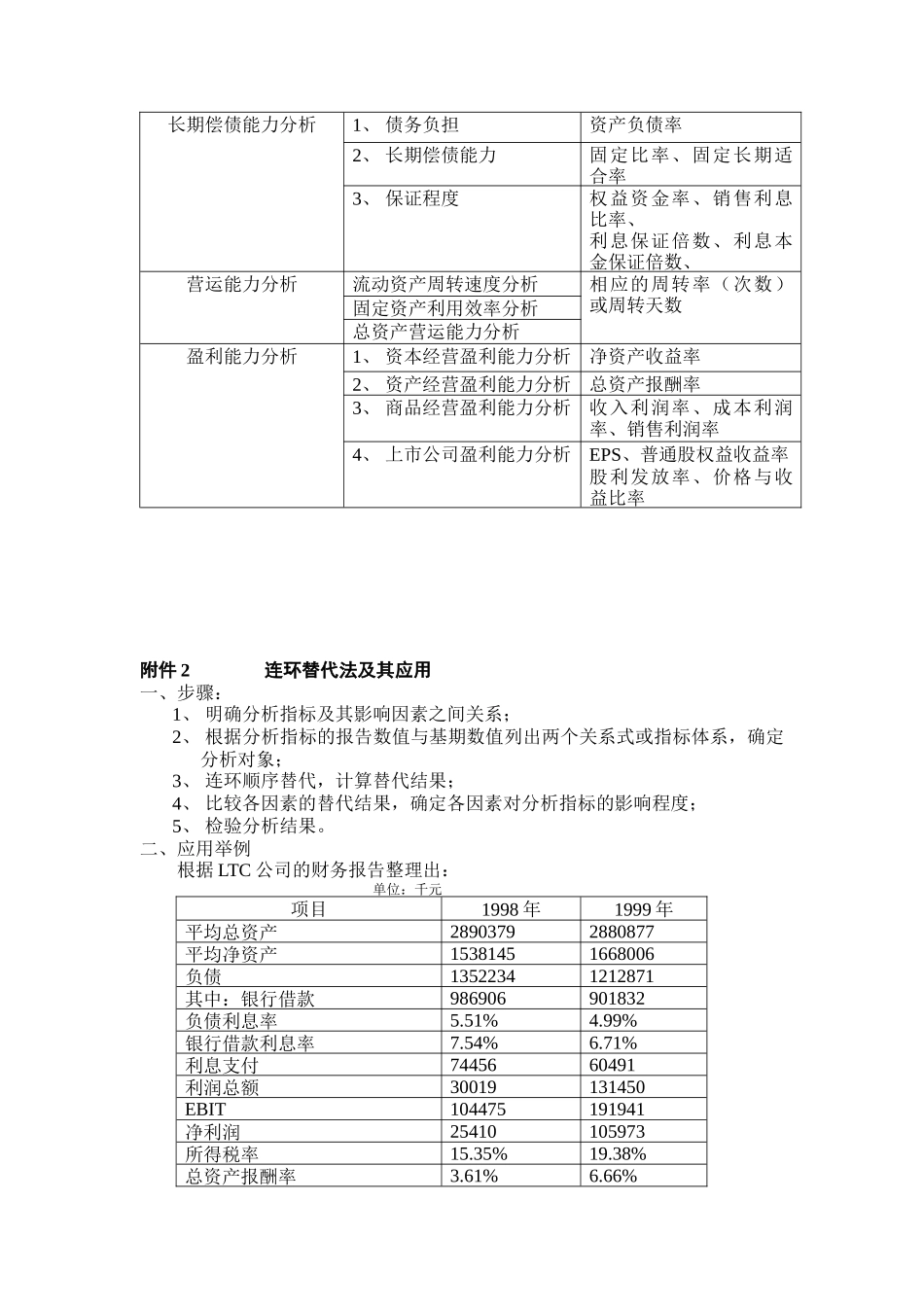

财务分析的程序和步骤一览表阶段步骤简要内容财务分析信息收集整理1

明确财务分析目的评价企业经营业绩

进行投资决策

制定未来经营策略

制定财务分析计划人员组成及分工时间进度与安排分析内容及拟采用的方法3

收集整理财务分析信息内部信息(会计信息、统计与业务信息、计划与预算信息)外部相信(政策与法规信息、综合部门发布的信息、报刊杂志信息、企业间交换的信息等)定期信息、不定期信息实际信息、标准信息战略分析与会计分析战略分析行业分析1、行业竞争程度分析2、市场议价能力分析企业竞争策略分析1、低成本竞争策略分析2、产品差异策略分析会计分析阅读会计报表比较会计报表解释会计报表修正会计报表信息财务分析实施财务指标分析建立指标体系(按分析主体、分析内容、财务报表等划分)计算指标比较分析指标基本因素分析连环替代法差额计算法财务分析综合评价1

财务分析综合分析与评价财务综合分析方法财务报表综合分析财务指标体系综合分析2

财务预测与价值评估财务分析财务预测确定现金流企业价值3

财务分析报告基本财务情况反映主要成绩和重大事项说明存在问题的分析提出改进措施意见财务报表会计分析说明:会计分析实质上是明确会计信息的内涵与质量,即从会计数据表面提示其实际含义

分析中不仅包含对各种会计报表及相关会计科目内涵的分析,而且包括对会计原则与政策变动的分析、会计方法选择与变动的分析、会计质量及变动的分析,等等

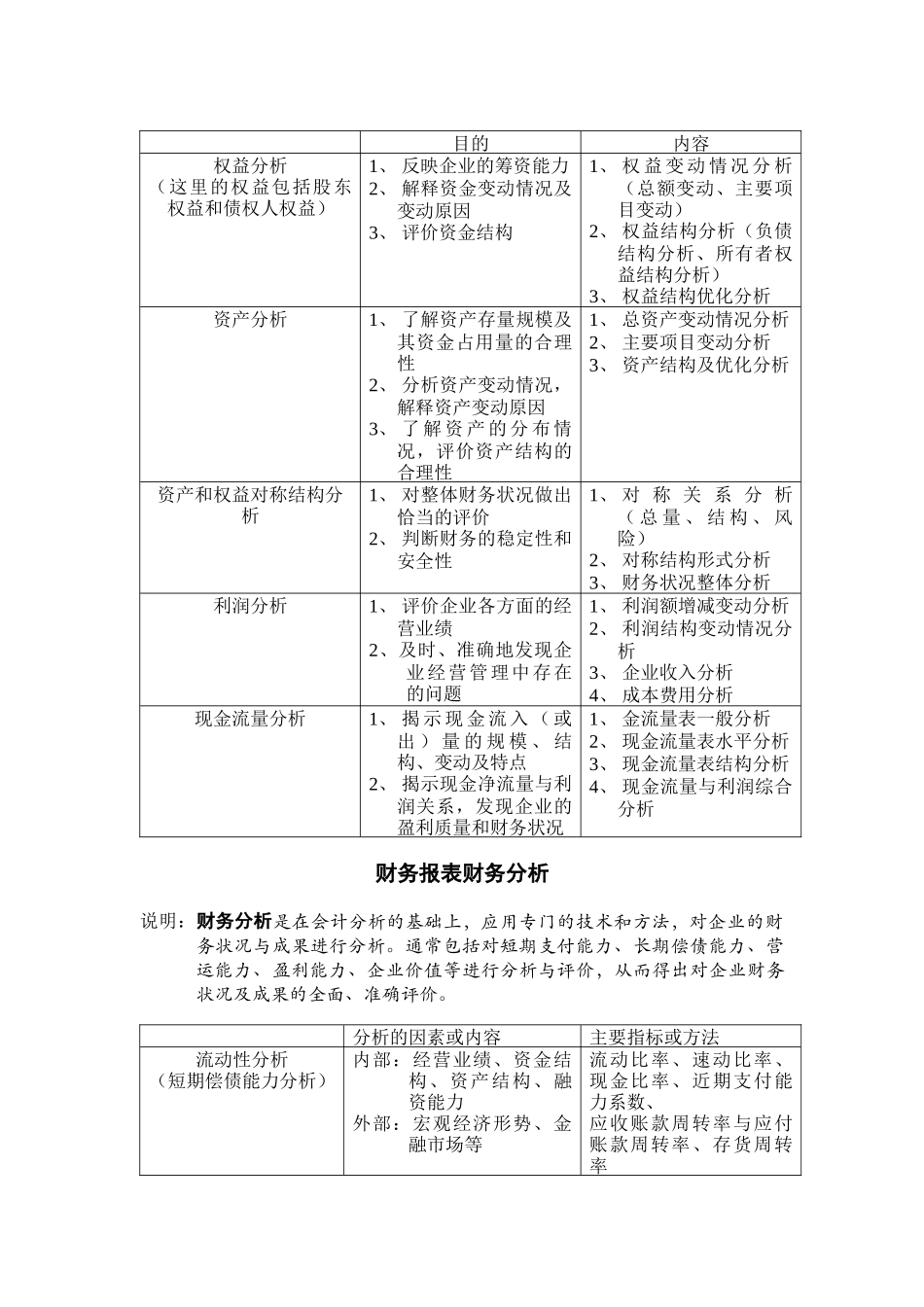

目的内容权益分析(这里的权益包括股东权益和债权人权益)1、反映企业的筹资能力2、解释资金变动情况及变动原因3、评价资金结构1、权益变动情况分析(总额变动、主要项目变动)2、权益结构分析(负债结构分析、所有者权益结构分析)3、权益结构优化分析资产分析1、了解资产存量规模及其资金占用量的合理性2、分析资产变动情况,解释资产变动原因3、了解资产的分布情况,评价资产结构的合理性1、总资产变动情况分析2、主要项目