“金融脱媒”对商业银行的影响及应对策略杨小亮李奋娜一、关于“金融脱媒”自20世纪80年代以来,随着直接融资的发展,银行失去了其融资主导地位,利差收入减少,依靠传统的业务难以维持生存,产生了所谓的“金融脱媒”现象

随着金融改革的逐步深化,我国股票和债券市场的制度性变革方向已趋完成,制度性问题基本得以解决,资金的结构发生变化,直接融资逐渐上升,以银行信贷为主的间接融资比重下降,中国商业银行也面临着“金融脱媒”现象

在这种情况下,不管是学术界还是实务界都开始着手研究“金融脱媒”

“金融脱媒”概念始于上世纪60年代的美国,我国现有的研究文献没有一个统一的概念,但基本形成两种观点

一种观点认为,金融脱媒又可称为“非中介化”,是指资金的融通、支付等活动更多地直接通过证券市场进行,从而降低以商业银行为主体的传统中介在金融体系中的重要程度

唐旭等人研究认为,金融脱媒狭义指存在定期存款利率上限管制条件下,货币市场利率水平高于存款机构可支付存款利率水平之上时,存款机构的存款资金就会大量流向货币市场工具的现象

广义指不仅是存款资金流向高息资产,而且指资金使用方不再经过金融中介,直接在货币市场发行短期债务工具的行为

主要表现为:储蓄资产在社会金融资产中所占的比重持续下降及由此引发的社会融资方式由间接融资为主向直、间接融资并重转换的过程

当前,随着金融体制改革的进一步深化和相关政策措施的逐步落实,我国金融脱媒的长期趋势已基本确立并将加速发展

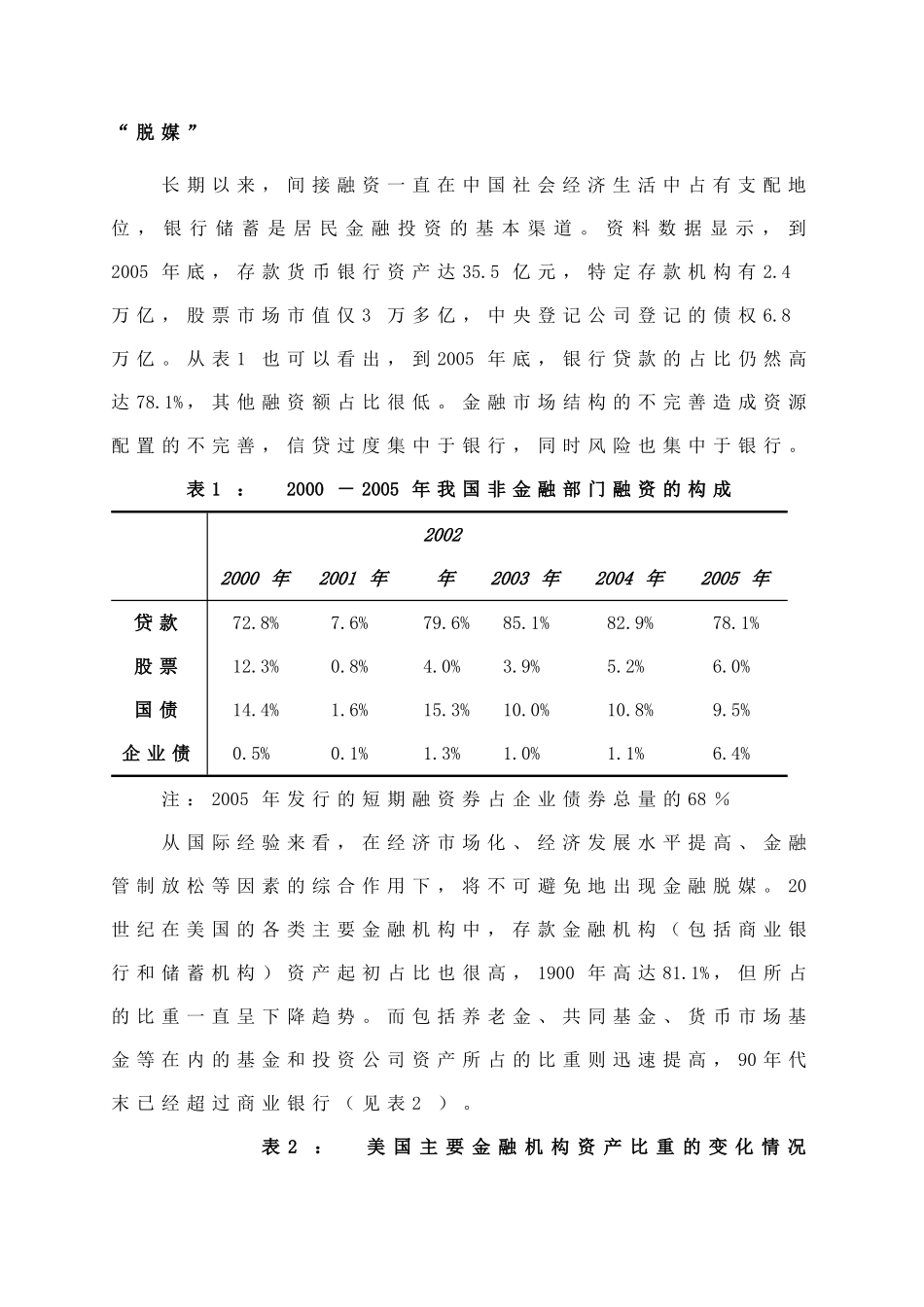

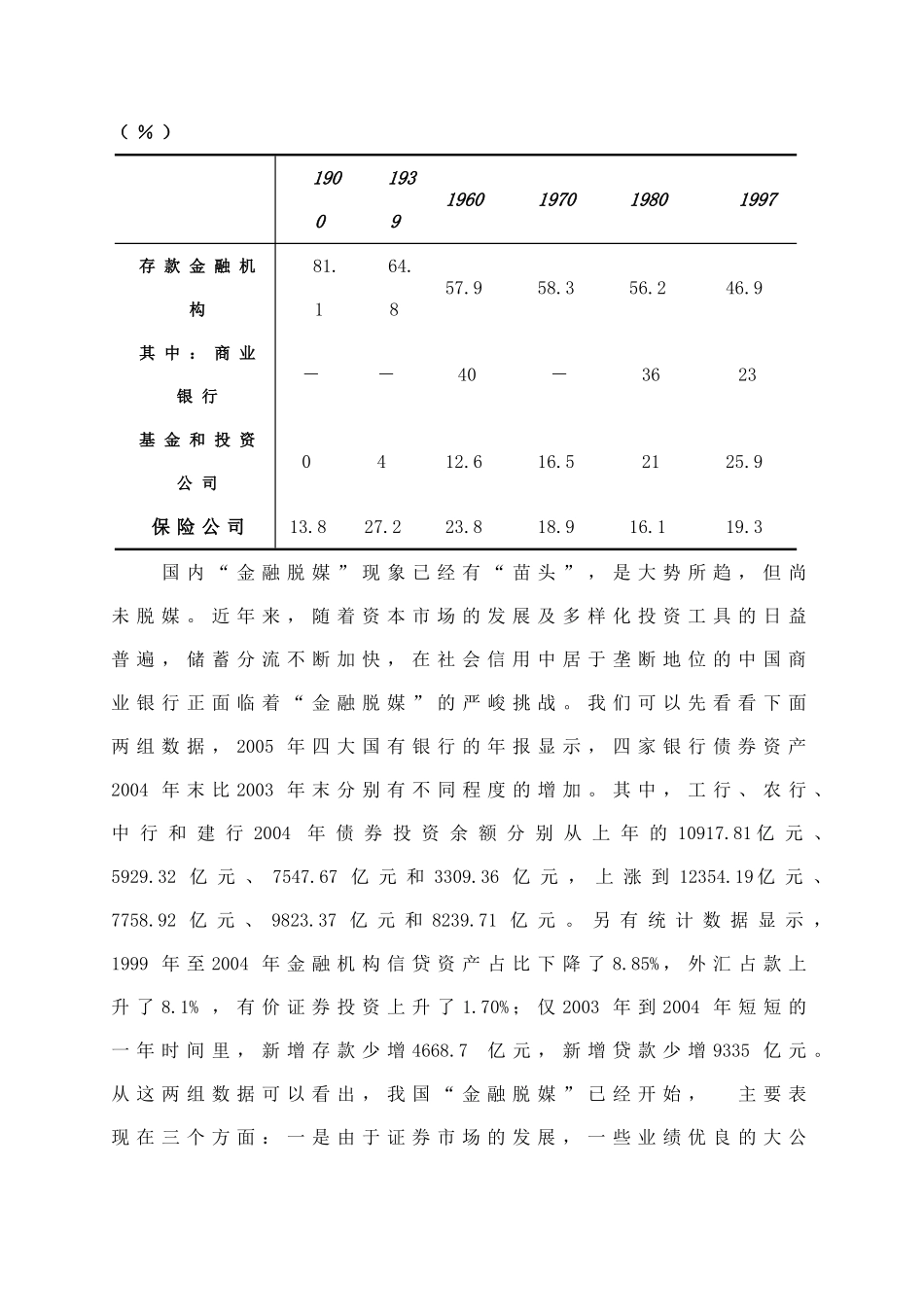

二、对我国“金融脱媒”的基本判断:趋势已形成,但尚未“脱媒”长期以来,间接融资一直在中国社会经济生活中占有支配地位,银行储蓄是居民金融投资的基本渠道

资料数据显示,到2005年底,存款货币银行资产达35

5亿元,特定存款机构有2

4万亿,股票市场市值仅3万多亿,中央登记公司登记的债权6

从表1也可以看出,到2005年底,银行贷款的占比仍然高达78