流动资产(一)本章复习引导:本章是流动资产的一部分,主要介绍了货币资金、应收及预款、短期投资这三大类流动资产的核算问题

在历年的考试中涉及本章的内容多为单选、多选题等,但在短期投资的相关内容中也可以涉及计算题,通常会结合在长期投资中一并考察

本章在历年考试约占8~10分,从分数上可以看出本章是需要重点掌握的章节之一

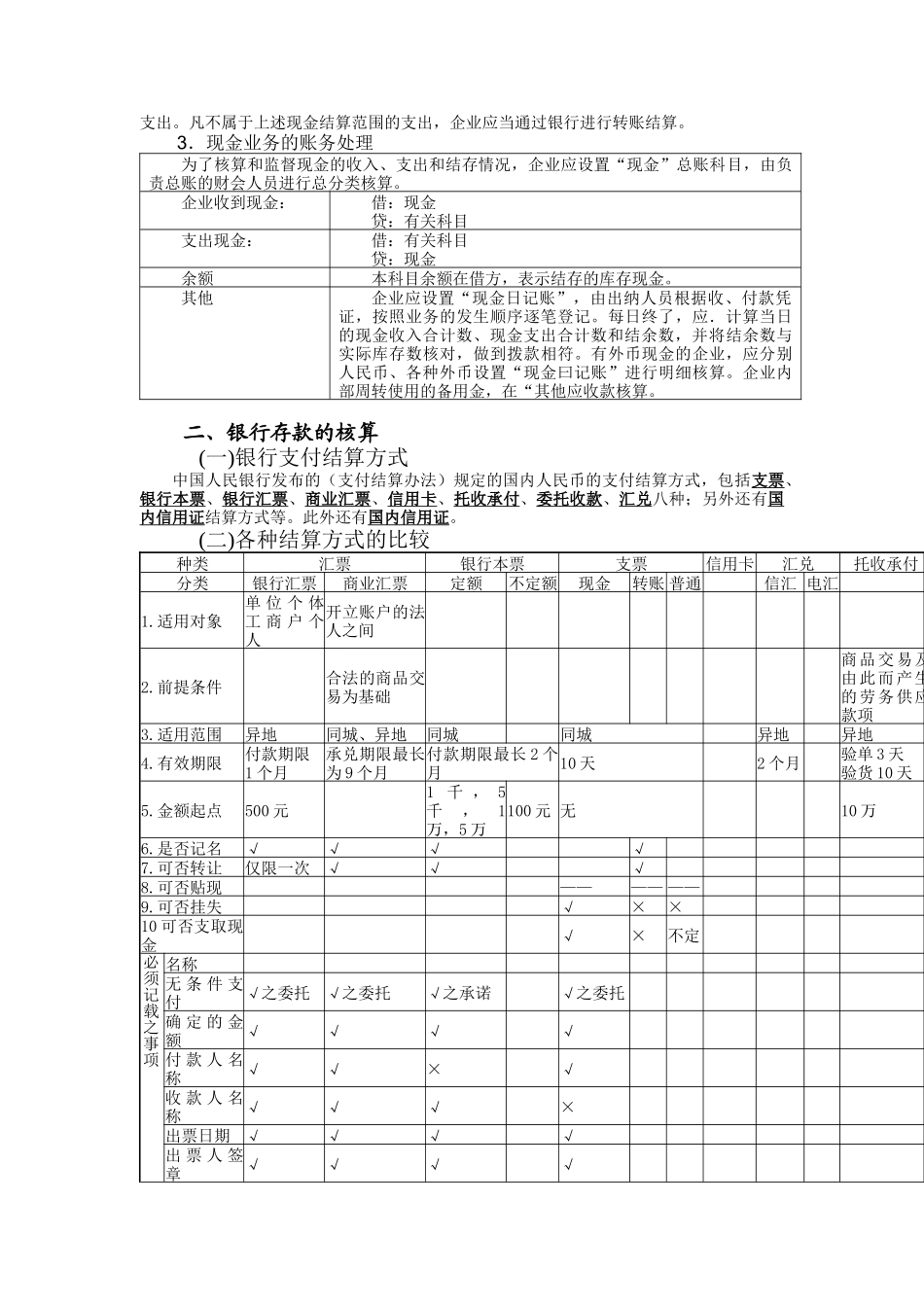

本章大纲要求:掌握现金的使用范围及核算银行存款业务的核算短期投资的核算(重点)应收账款的计价及核算坏账的确认及其核算方法(重点)应收票据贴现的有关计算及核算(重点、难点)熟悉银行结算的各种具体方式应收票据贴现的有关计算及核算(计算一定要过关)了解其他货币资金的内容及核算预付账款和其他应收款的内容及核算重点难点导学:本章的知识内容相对较多,考生重点应该掌握以下内容:在货币资金这一块内容中,主要是把握:国家现金管理制度规定的现金支付范围;银行存款日记账和其对账余额不一致的原因、银行存款日记账余额调节表的编制

本部分的难点是对银行存款日记账余额调节表的编制的掌握和理解

在应收及预付款项的核算这一部分中,重点内容是:应收票据到期值、贴现值、贴现息的计算,应收票据的账务处理方法及坏账的处理,而难点问题主要是应收票据贴现息的计算和坏账准备的计提,备抵法的应用

短期投资这一部分的重点内容主要表现在:短期投资的两个条件的运用;短期投资的期末计价问题

难点主要就是短期投资初始成本所包含的核算内容短期投资持有期间所获得的股利或利息的两种处理方式(即冲销短期投资的投资成本;或者冲销应收股利或应收利息)

系统知识讲解:第一节货币资金的核算一、现金的核算1.现金的分类2.现金的使用范围(1)职工工资、津贴;(2)个人劳务报酬;(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各种奖金;(4)各种劳保、福利费用以及国家规定的对个人的其他支出;(5)向个人收购农副产品和其他物资的价款;