建设项目财务分析项目背景:某工业项目计算期为16年,建设期为3年,第4年投产,第5年开始达到生产能力

1.建设投资16000万元

分年投资情况如下:(单位:万元)项目/年末1234建设投资50007000400016000该项目的固定资产综合折旧年限为15年,残值率为5%,采用直线折旧法折旧,期末余值等于账面余值

2.流动资金约为4980万元,投产前一年末一次投入(三年末)

3.销售收入、销售税金及附加和经营成本的预测值如下,其它支出忽略不计

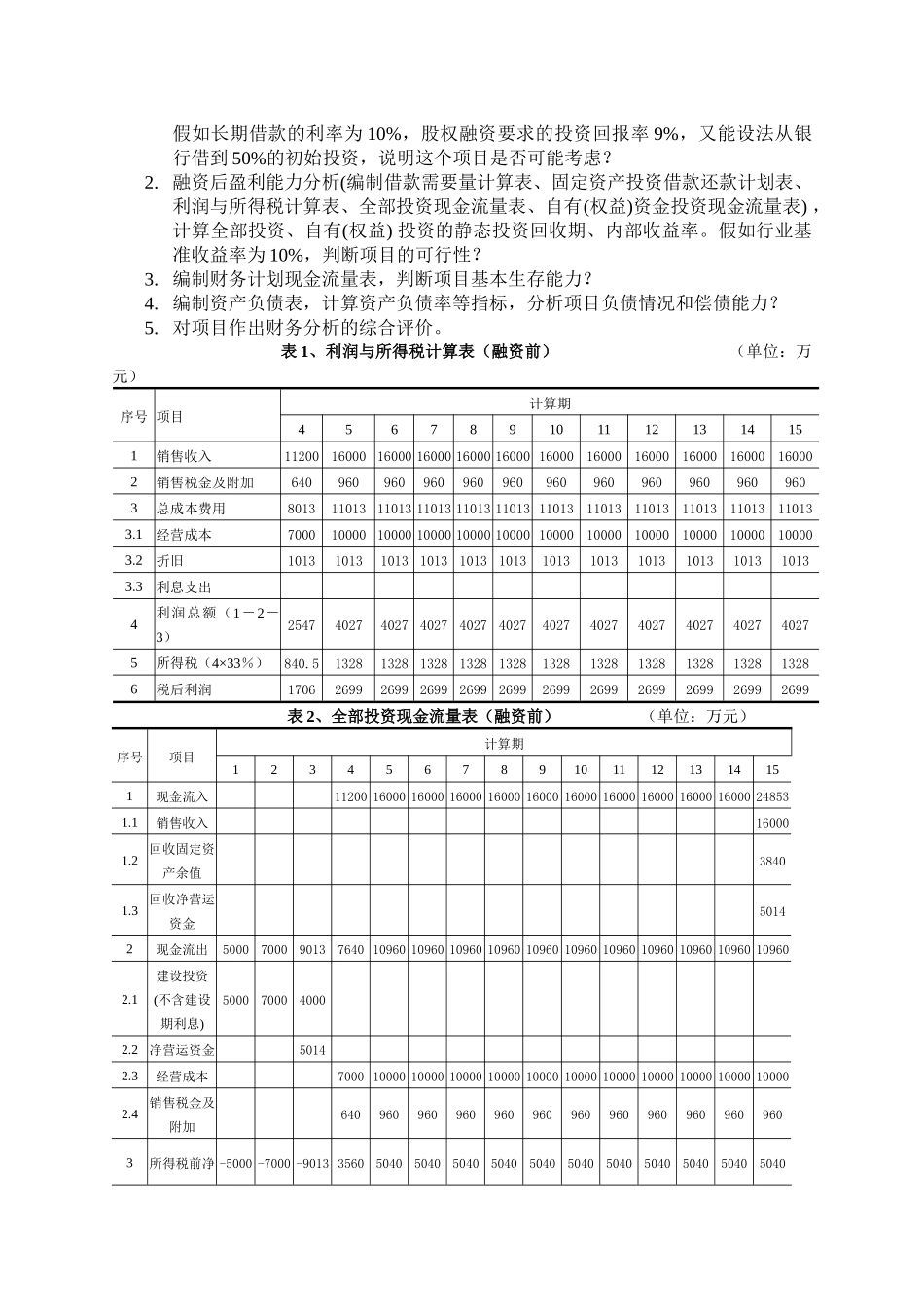

(单位:万元)项目/年末456……15销售收入112001600016000……16000销售税金及附加640960960……960经营成本70001000010000……100004.建设投资16000万元中,权益投资8000万元,权益投资分年出资为3000万元、3000万元和2000万元,不足部分向银行借款

银行贷款条件是年利率6%,建设期只计息不付息还款,将利息按复利计算到第四年年初,作为全部借款本金

投产后(第四年末)开始还贷,每年付清利息,并分10年等额还本

5.流动资金投资4980+学号后两位数,全部向银行借款(始终维持借款状态),贷款年利率也是6%

融资前盈利能力分析(编制利润与所得税计算表、全部投资现金流量表),计算融资前所得税后的内部收益率

假如长期借款的利率为10%,股权融资要求的投资回报率9%,又能设法从银行借到50%的初始投资,说明这个项目是否可能考虑

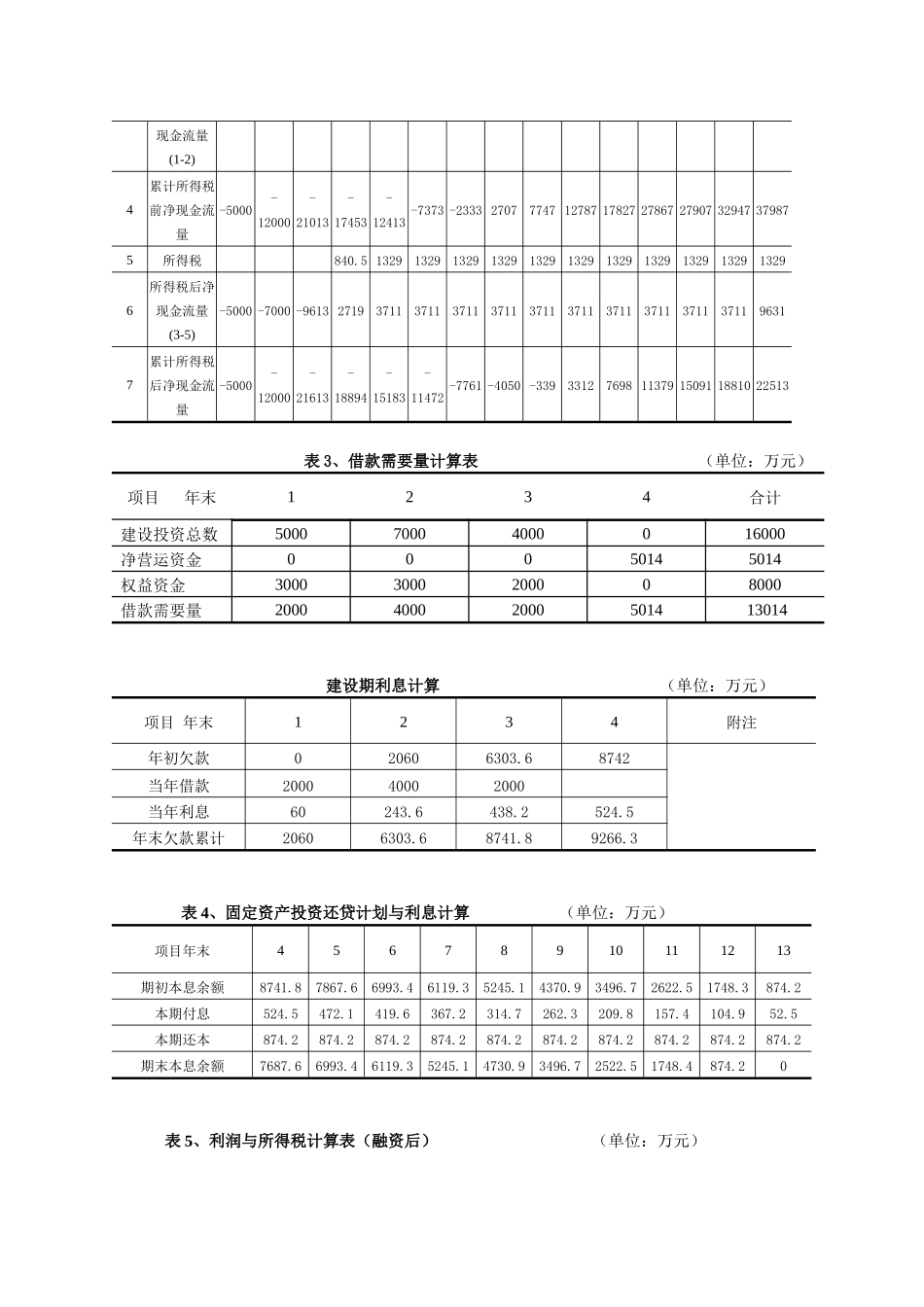

融资后盈利能力分析(编制借款需要量计算表、固定资产投资借款还款计划表、利润与所得税计算表、全部投资现金流量表、自有(权益)资金投资现金流量表),计算全部投资、自有(权益)投资的静态投资回收期、内部收益率

假如行业基准收益率为10%,判断项目的可行性

编制财务计划现金流量表,判断项目基本生存能力

编制资产负债表,计算资产负债率等指标,分析项