质量成本一、概述从常理上,及一般的状况,我们大概可以了解到一个事实─如果质量做得好,那么就要付出较多的管制成本,包括自买原料时买好的,进厂时要做入料检验,制程中要做制程中检验,乃至最后的成品检验等,这些均须要投入人力及检验设备甚至厂房空间,如果不幸时,客户有客诉或退货时都尚得造成损失,这些所付出的成本,我们就统称为─质量成本

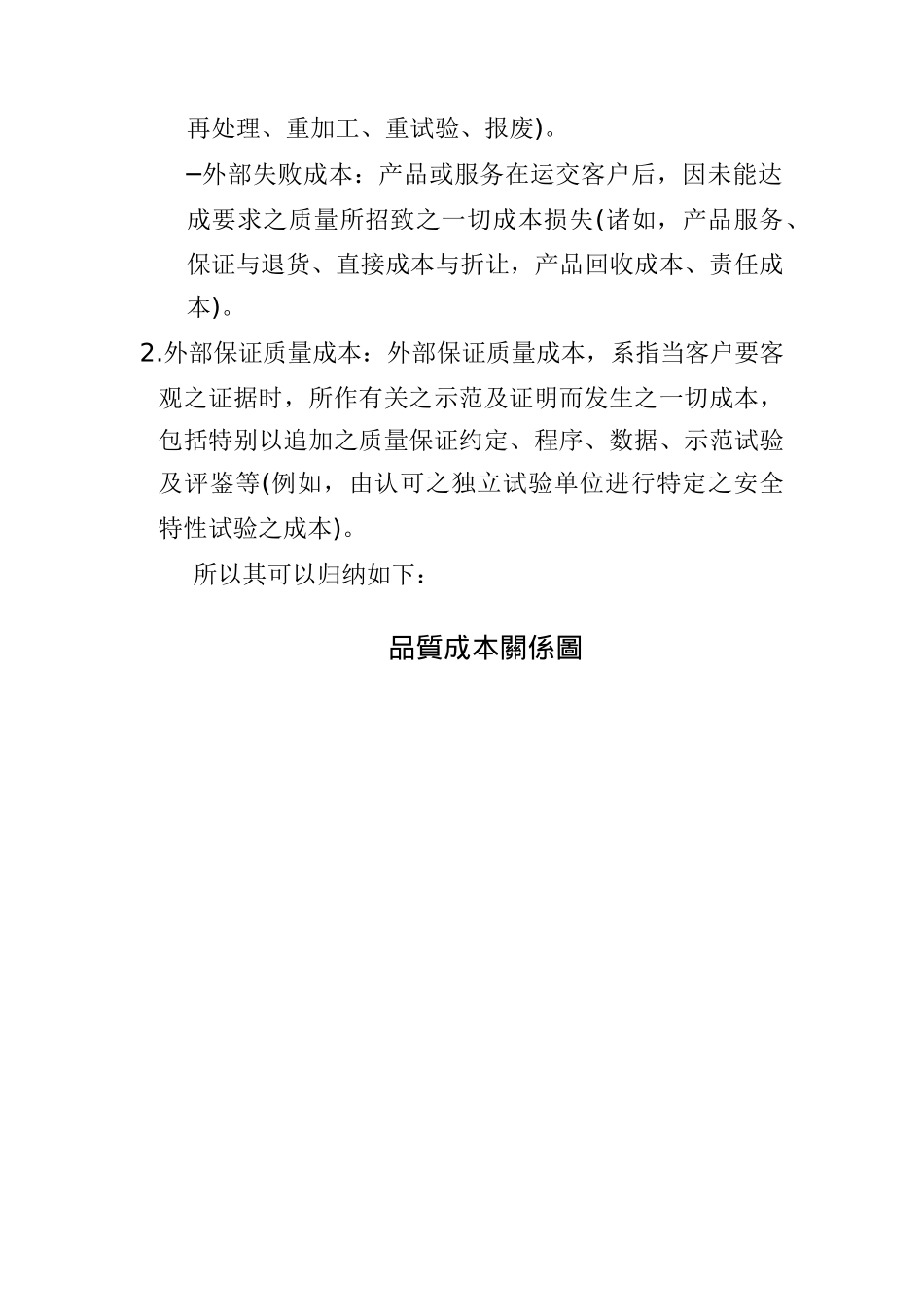

二、质量成本的分类摘自ISO9004的各项说明如下:如果广泛的区分可分成二大类─运作质量成本及外部保证质量成本

运作质量成本:运作质量成本,系指企业为获利及确保既定之质量水平所需负担之成本,其又分成二类,分别如下:A

预防及鉴定成本:预防是指致力于预防失败之成本;鉴定是指试验、检验及量测以确定是否维持既定质量成本

失败成本:分成内部失败成本及外部失败成本

─内部失败成本:产品或服务在未运交客户前,因未能达成要求之质量所招致之一切成本损失(诸如,重服务、再处理、重加工、重试验、报废)

─外部失败成本:产品或服务在运交客户后,因未能达成要求之质量所招致之一切成本损失(诸如,产品服务、保证与退货、直接成本与折让,产品回收成本、责任成本)

外部保证质量成本:外部保证质量成本,系指当客户要客观之证据时,所作有关之示范及证明而发生之一切成本,包括特别以追加之质量保证约定、程序、数据、示范试验及评鉴等(例如,由认可之独立试验单位进行特定之安全特性试验之成本)

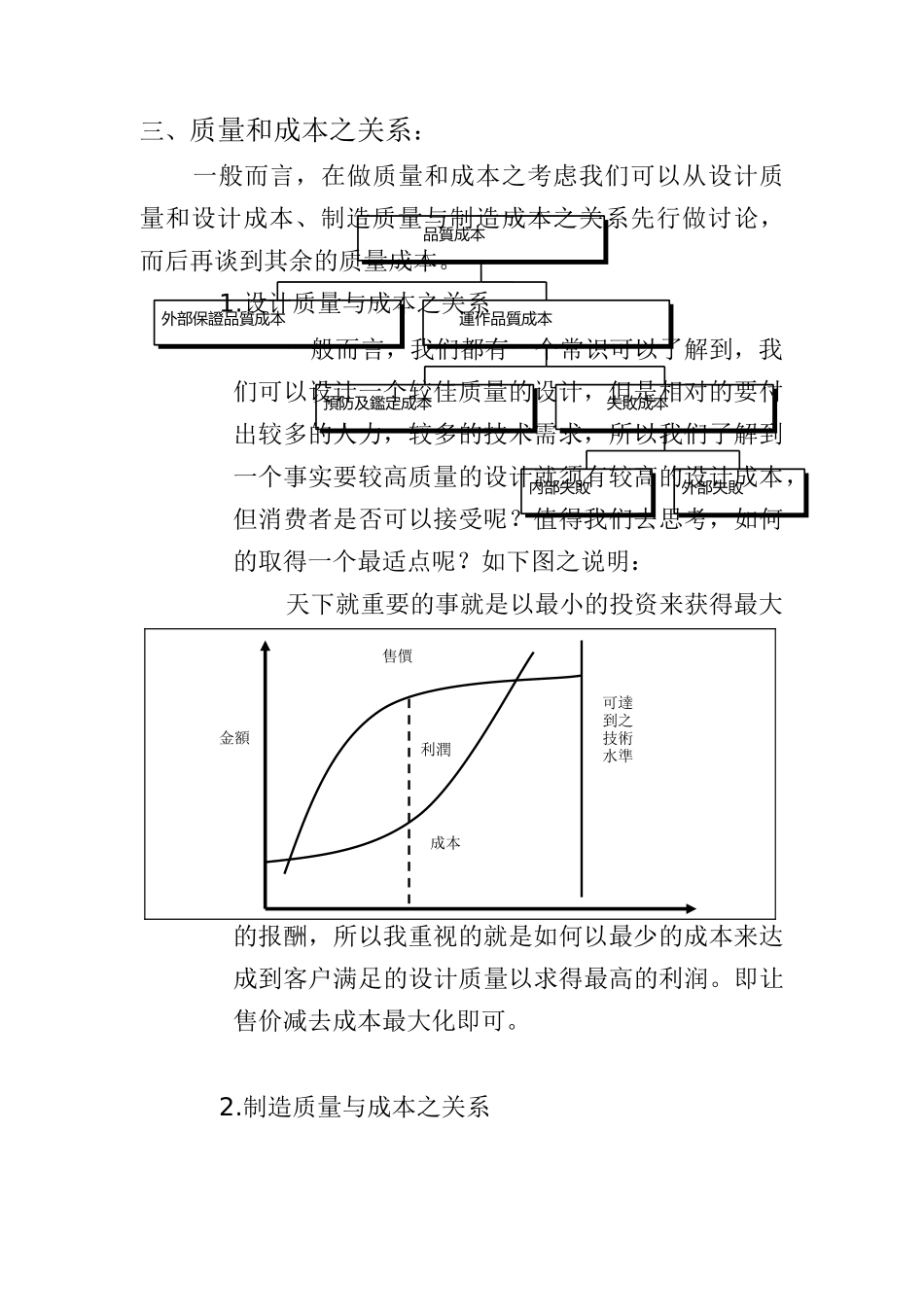

所以其可以归纳如下:品質成本關係圖外部保證品質成本預防及鑑定成本內部失敗外部失敗失敗成本運作品質成本品質成本售價成本利潤可達到之技術水準金額三、质量和成本之关系:一般而言,在做质量和成本之考虑我们可以从设计质量和设计成本、制造质量与制造成本之关系先行做讨论,而后再谈到其余的质量成本

设计质量与成本之关系一般而言,我们都有一个常识可以了解到,我们可以设计一个较佳质量的设计,但是相对的要付出较多的人