欧洲国债市场做市商制度及其对我国的借鉴一、欧洲债券市场简介1999年1月欧元的产生对欧洲债券市场产生了深远的影响,欧元直接促进了欧洲债券市场的整合

欧洲货币联盟(EMU)原来分散的各国债券市场形成了统一的欧洲债券市场

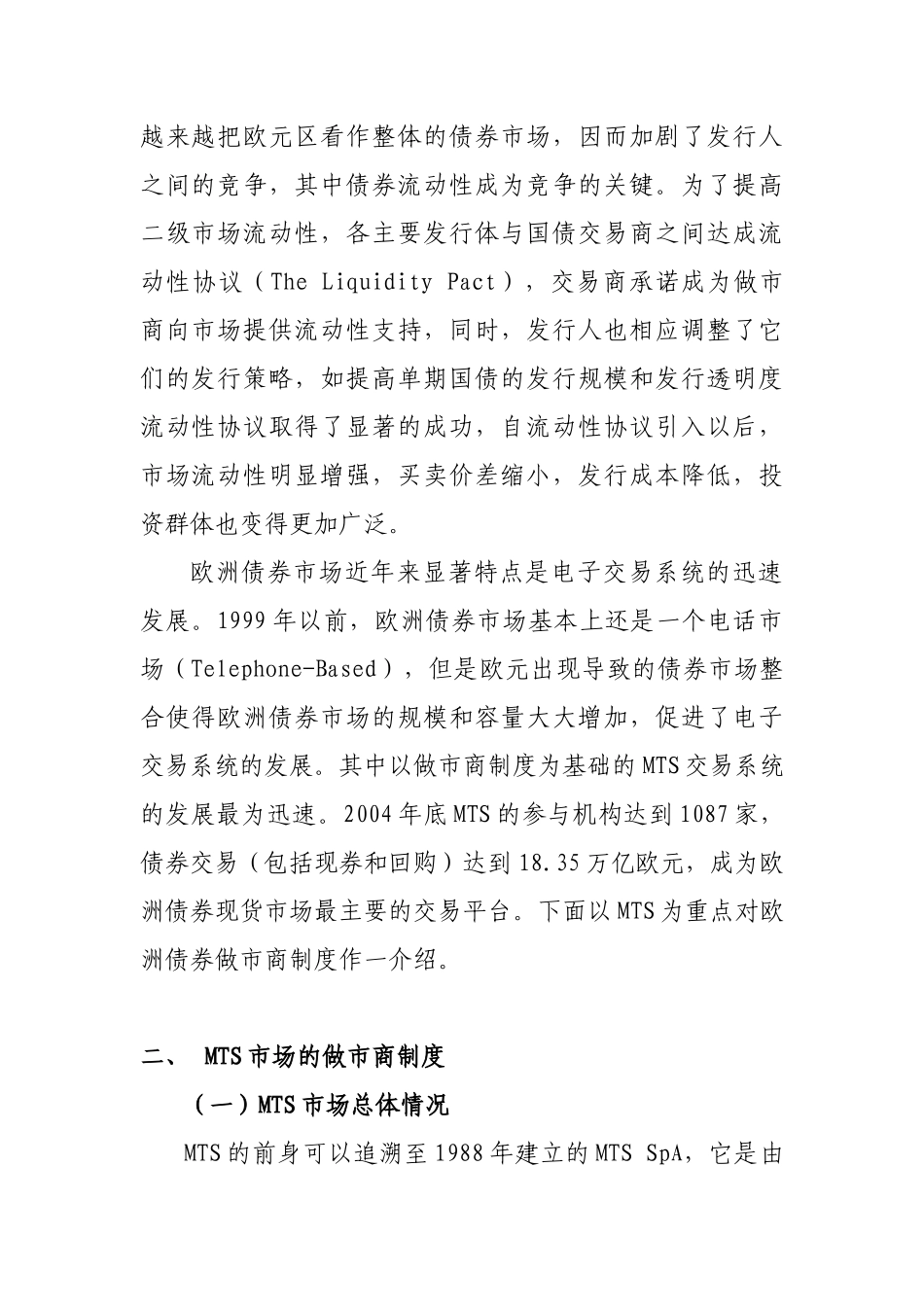

根据国际清算银行的统计,截至2003年底,欧洲债券市场(欧元区)的债券余额达到了68

4万亿美元,成为仅次于美国的第二大债券市场

全球债券市场份额(12/31/2003)欧元作为单一货币完全消除了原来广泛存在的汇率风险,大大增加了债券价格的透明性,投资者在资产配置中越来越把欧元区看作整体的债券市场,因而加剧了发行人之间的竞争,其中债券流动性成为竞争的关键

为了提高二级市场流动性,各主要发行体与国债交易商之间达成流动性协议(TheLiquidityPact),交易商承诺成为做市商向市场提供流动性支持,同时,发行人也相应调整了它们的发行策略,如提高单期国债的发行规模和发行透明度流动性协议取得了显著的成功,自流动性协议引入以后,市场流动性明显增强,买卖价差缩小,发行成本降低,投资群体也变得更加广泛

欧洲债券市场近年来显著特点是电子交易系统的迅速发展

1999年以前,欧洲债券市场基本上还是一个电话市场(Telephone-Based),但是欧元出现导致的债券市场整合使得欧洲债券市场的规模和容量大大增加,促进了电子交易系统的发展

其中以做市商制度为基础的MTS交易系统的发展最为迅速

2004年底MTS的参与机构达到1087家,债券交易(包括现券和回购)达到18

35万亿欧元,成为欧洲债券现货市场最主要的交易平台

下面以MTS为重点对欧洲债券做市商制度作一介绍

二、MTS市场的做市商制度(一)MTS市场总体情况MTS的前身可以追溯至1988年建立的MTSSpA,它是由意大利财政部、意大利银行和一级交易商为了改善意大利政府债券市场的流动性和透明度而建立的

1997年MTSS