第五章母子公司管控模式概论母子公司管理模式不是孤立的,它的实现和企业的战略、组织架构、业务流程紧密相连,集团战略是选择管控模式的前提,管控模式决定组织架构和业务流程的设立,组织架构、业务流程反过来影响企业的管理模式实施效果

在管控目标执行中,旧有的组织结构往往不能适应管控模式的变化,那么应该如何转变呢

简单来讲,集团的组织结构必须向其它形式转换,如事业部制或矩阵制

由于集团公司有其各自的特点,很难不加了解就能给定一出合适的模式

组织结构的形式只是集团公司战略管控的一方面

集团要达到有效管控的目的,还应该在总部和下属企业的功能定位、管控模式上下功夫,弄清楚“你做什么,我做什么”,这是集团公司管控的关键所在

仅仅在组织形式上下功夫,无疑是以偏概全

第一节复合的母子公司管控模式一位职业经理人老王给小林写信:小林,你好

现在我们公司正在讨论母子公司管控的设计方案,但是到底应该如何设计母子公司管控模式呢

我还有不少疑惑

小林这样回答老王:战略管控、操作管控和财务管控,已经成为讨论母子公司管控言必提及的三大模板,无论是上有头脑,下有手脚的操作管控,还是充分发挥子公司自主性的战略性管控抑或总部控制力度最大的财务管控型,咨询专家谈起来都是如数家珍约定俗成

然而在实际模式运作中,无法回避的是由于企业文化,支撑体系,业务模块的不同而无法简单划分,然后,我们将之归结为根据企业自身特性设计管控模式

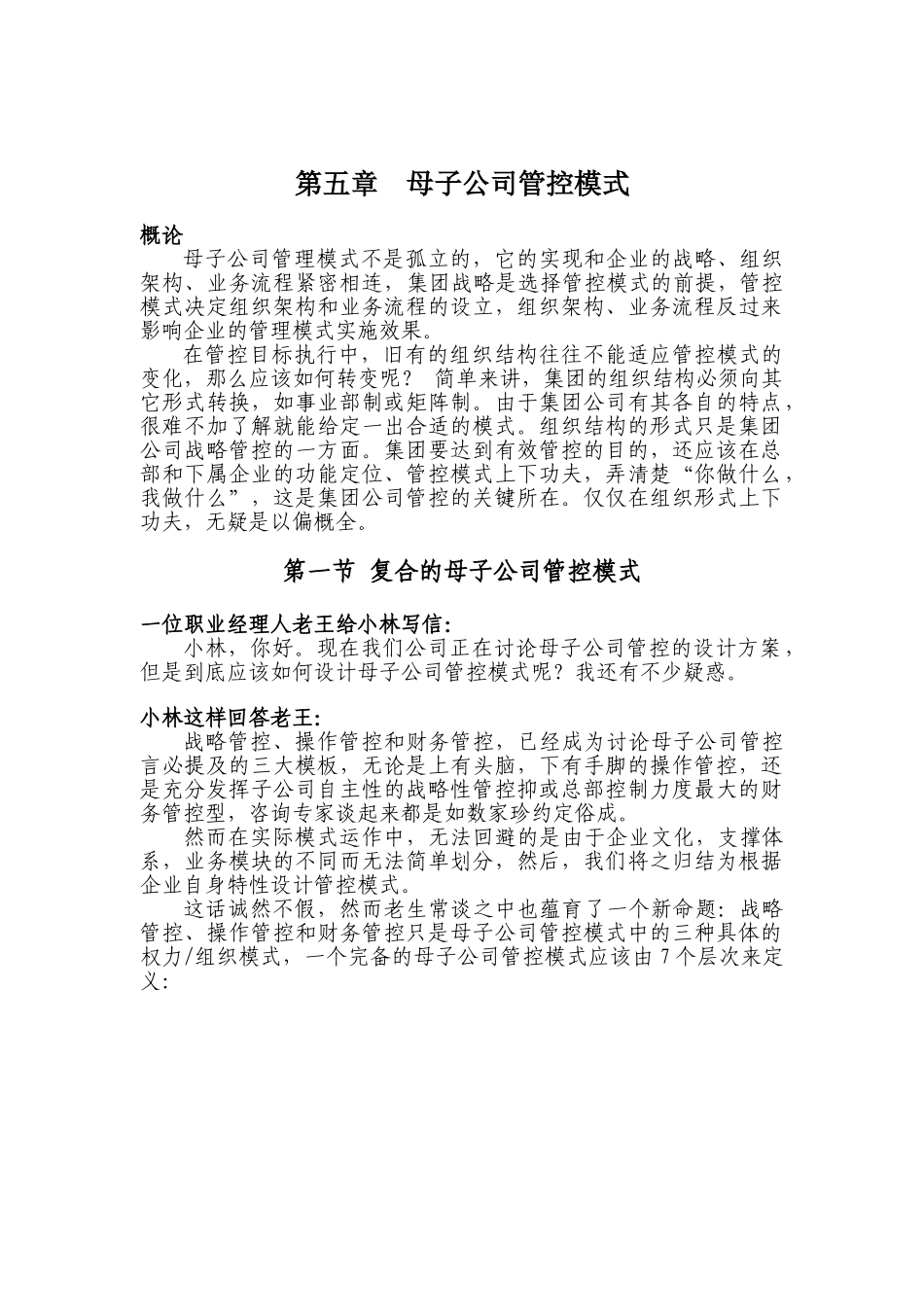

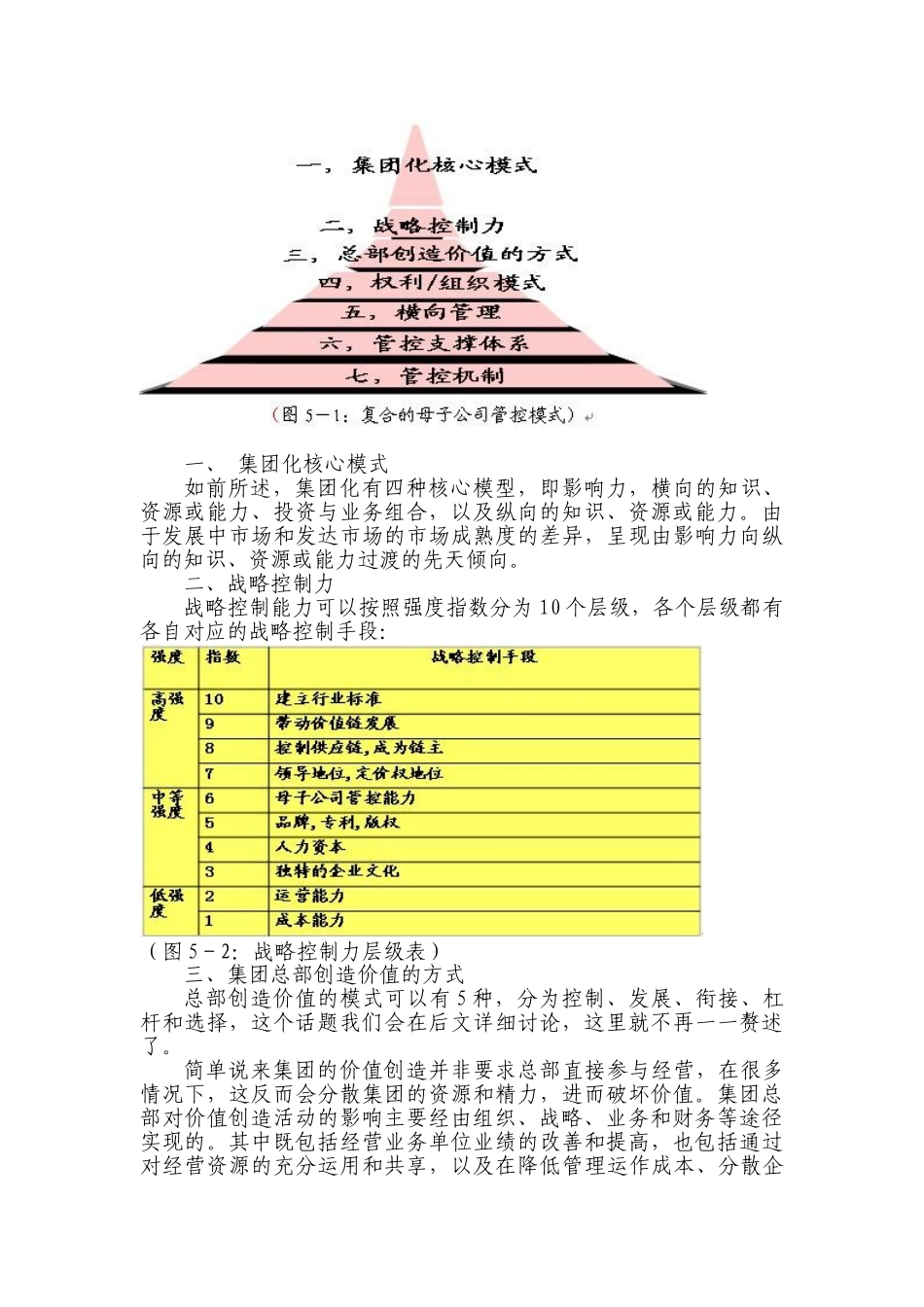

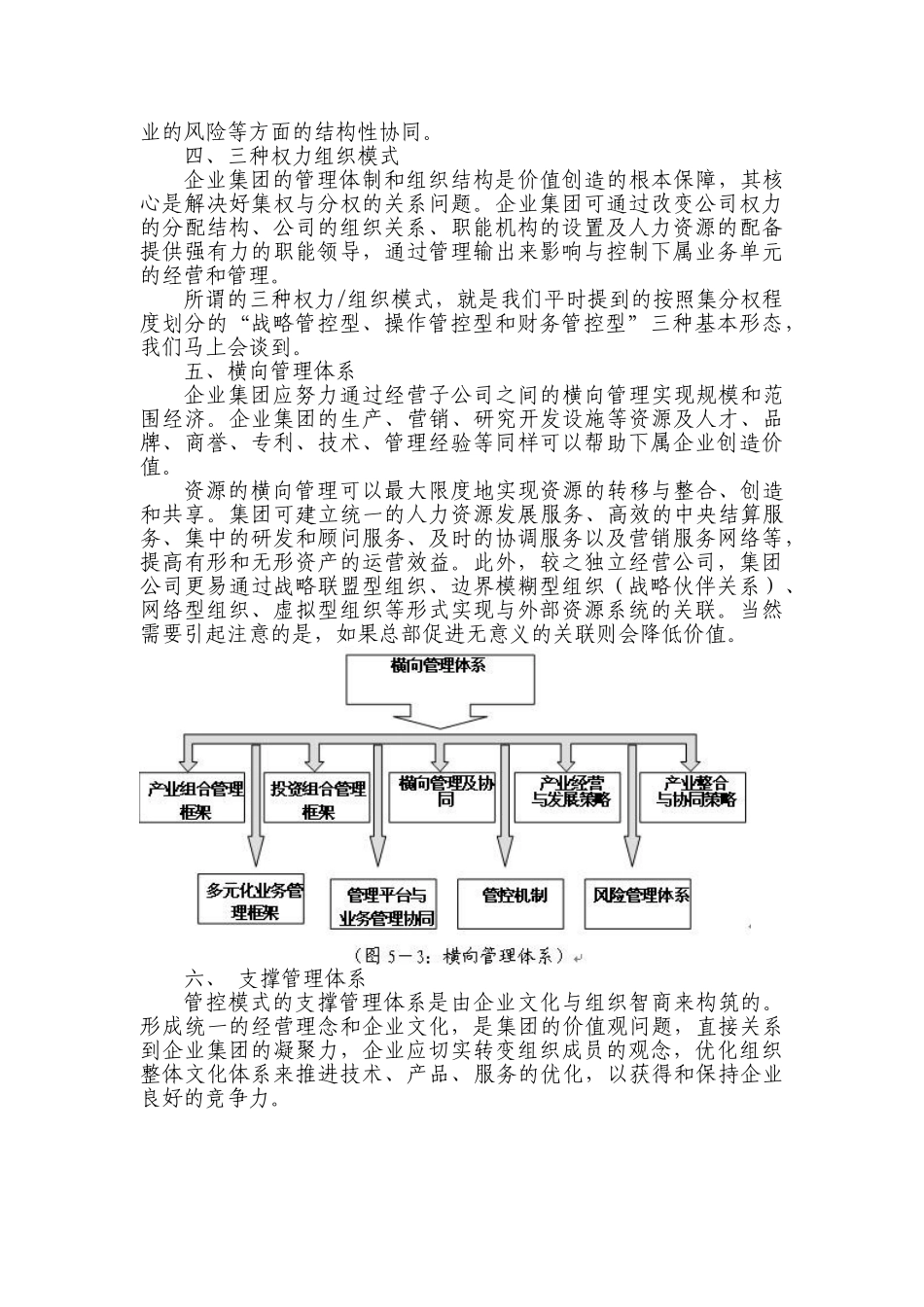

这话诚然不假,然而老生常谈之中也蕴育了一个新命题:战略管控、操作管控和财务管控只是母子公司管控模式中的三种具体的权力/组织模式,一个完备的母子公司管控模式应该由7个层次来定义:一、集团化核心模式如前所述,集团化有四种核心模型,即影响力,横向的知识、资源或能力、投资与业务组合,以及纵向的知识、资源或能力

由于发展中市场和发达市场的市场成熟度的差异,呈现由影响力向纵向的知识、资源或能力过渡的先天倾向