内容摘要:本文以格雷纳的组织成长理论为基础,将中小企业的组织成长阶段分为初创、成熟和衰退阶段,分别就各个阶段的不同财务特征,从财务战略角度,探讨了中小企业在各个阶段的筹资战略、投资战略和分配战略

关键词:组织成长理论中小企业财务战略随着经济全球化的到来,中小企业已是经济发展和社会稳定的重要支柱,由于现代企业面临的是一个多元的、动态的、复杂的财务环境,因此企业能否成功,很大程度上取决于其对内、外部环境的适应

鉴于此,本文拟以中小企业所处组织成长的不同阶段为基础,从财务战略的角度,探讨中小企业经营中由于财务因素导致失败的解决对策

组织成长规律概述综合国内外学者的成果,将财务战略概括为:在企业总体合作与竞争战略目标的指导下,以实现企业资金均衡有效地流转和合理配置为基础,以维持和提高企业长期盈利能力为出发点,为实现企业可持续竞争优势而从全局角度做出的一种战略性财务决策

研究企业组织成长理论的目的是要揭示影响企业组织成长的因素,进而说明如何改善企业的组织成长

该理论实际上强调了两点:一是企业在组织成长的每一个阶段都面临着突然死亡的威胁;二是企业在组织成长的不同阶段其战略的重点有所不同

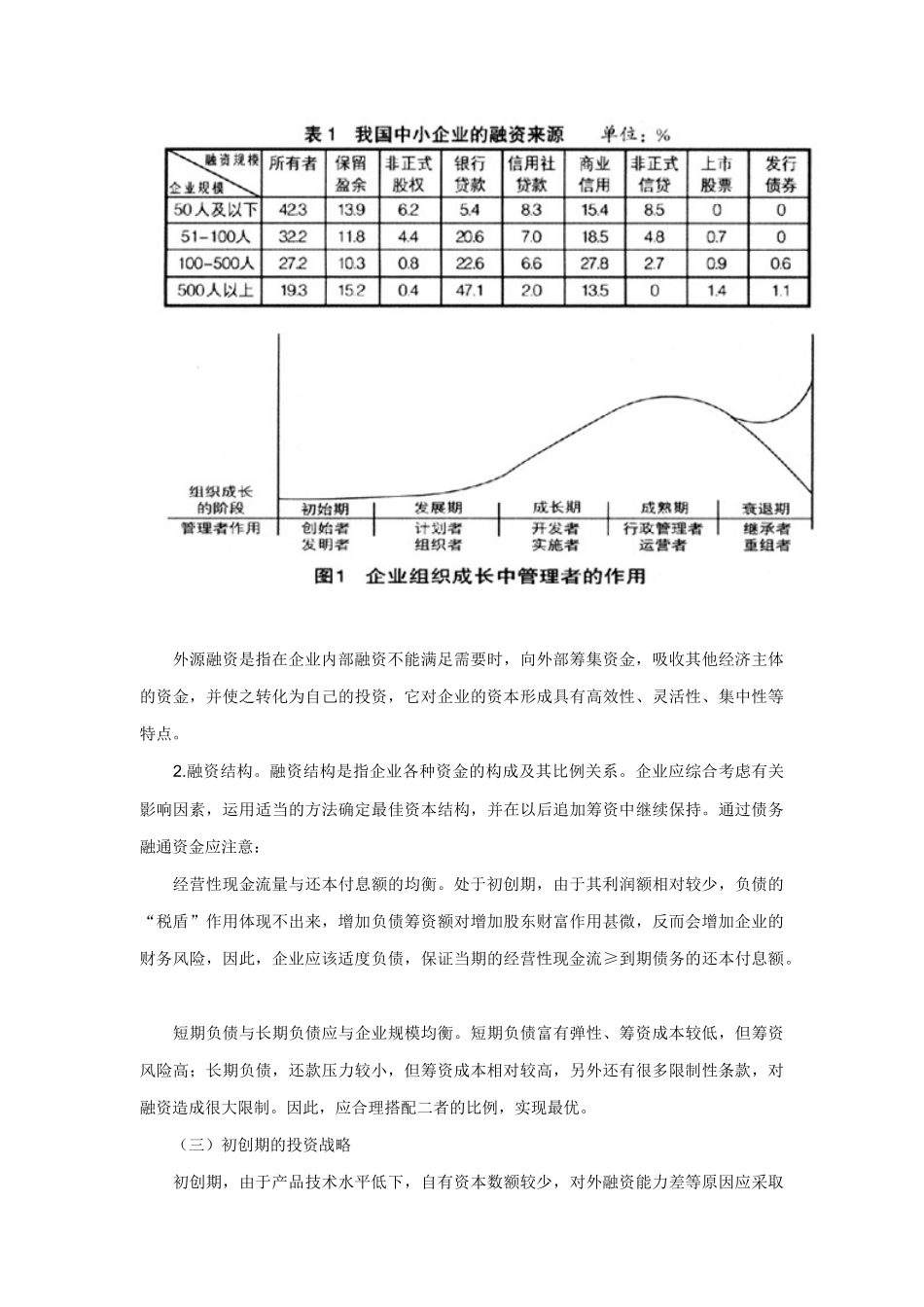

据格雷纳的组织成长规律(见图1),将组织成长分为五个阶段:初创阶段、发展阶段、成长阶段、成熟阶段和衰退阶段

据组织的成长规律和组织在各个成长阶段不同的财务特征,可以将初创、发展和成长三个阶段合并为一个阶段—初创期来讨论其财务战略

本文从财务战略的角度,以中小企业为研究对象,分别讨论了中小企业在组织成长不同阶段的财务战略

中小企业相对于大企业而言,在各个发展阶段的转化特征更为明显,转化速度更快

对处于不同阶段的中小企业来说,成功的财务战略必须适应于企业所处阶段的财务特征,符合企业的总体战略,并和利益相关者的收益、风险相联系

初创期中小企业的财务战略(一)初创期的财务特征从财务管理活动对现金流量产生的影响来