本报告在分析您家庭财务状况和生活需求的基础上,结合您家庭所处阶段和您职业特点,为您制定的一份详实的理财规划,帮助您更好地规划人生

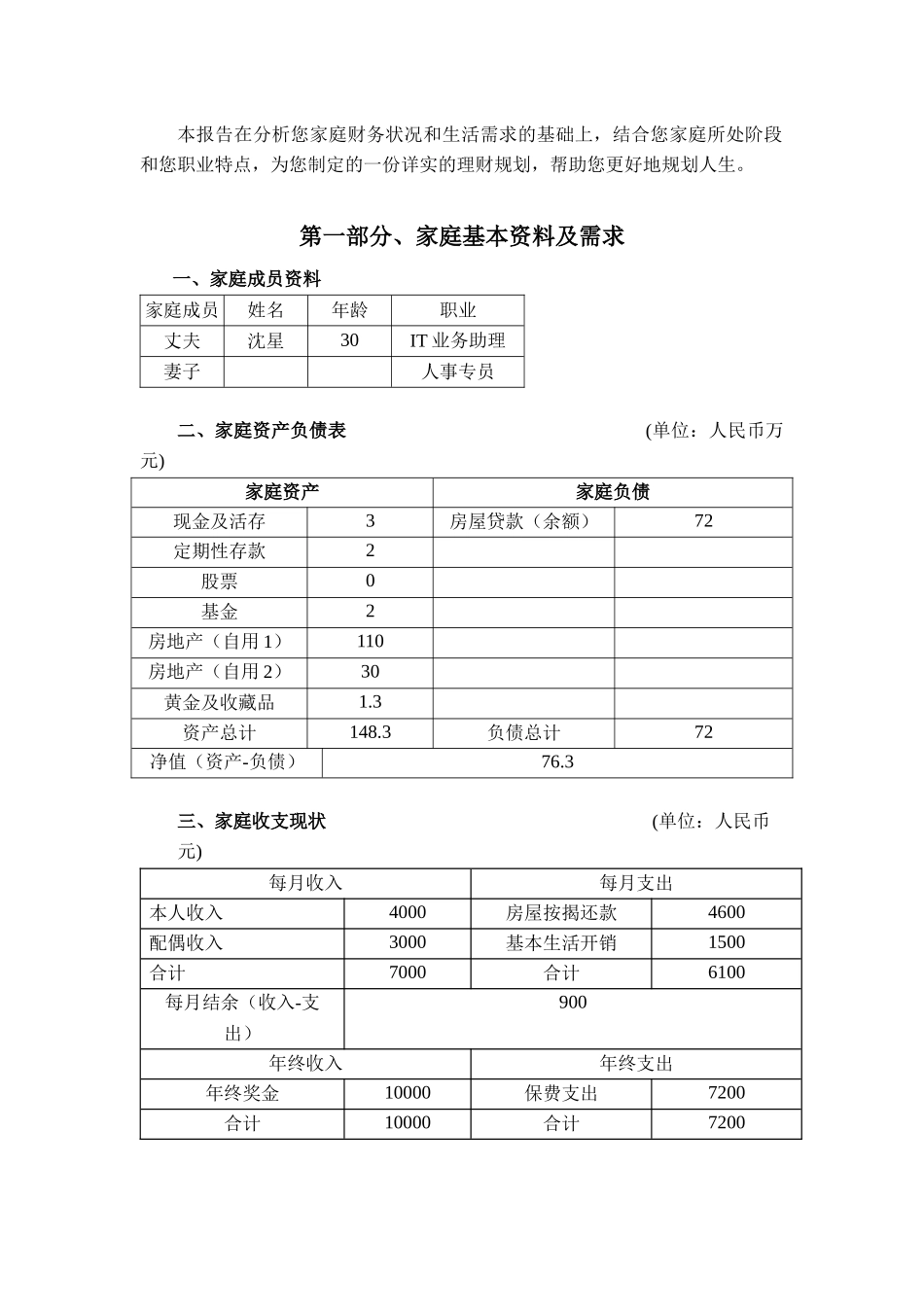

第一部分、家庭基本资料及需求一、家庭成员资料家庭成员姓名年龄职业丈夫沈星30IT业务助理妻子人事专员二、家庭资产负债表(单位:人民币万元)家庭资产家庭负债现金及活存3房屋贷款(余额)72定期性存款2股票0基金2房地产(自用1)110房地产(自用2)30黄金及收藏品1

3资产总计148

3负债总计72净值(资产-负债)76

3三、家庭收支现状(单位:人民币元)每月收入每月支出本人收入4000房屋按揭还款4600配偶收入3000基本生活开销1500合计7000合计6100每月结余(收入-支出)900年终收入年终支出年终奖金10000保费支出7200合计10000合计7200每年结余(收入-支出)2800四、对沈星先生一些未知信息的判断沈先生在提供的信息中未告知当初买房时贷款的成数、金额和借款的年限,也未详细说明公积金的情况

而这些信息在我们为你提供理财建议时是十分重要的,沈先生虽未直接说明这些信息,但在提供的其他信息中可以大概判断出这些信息

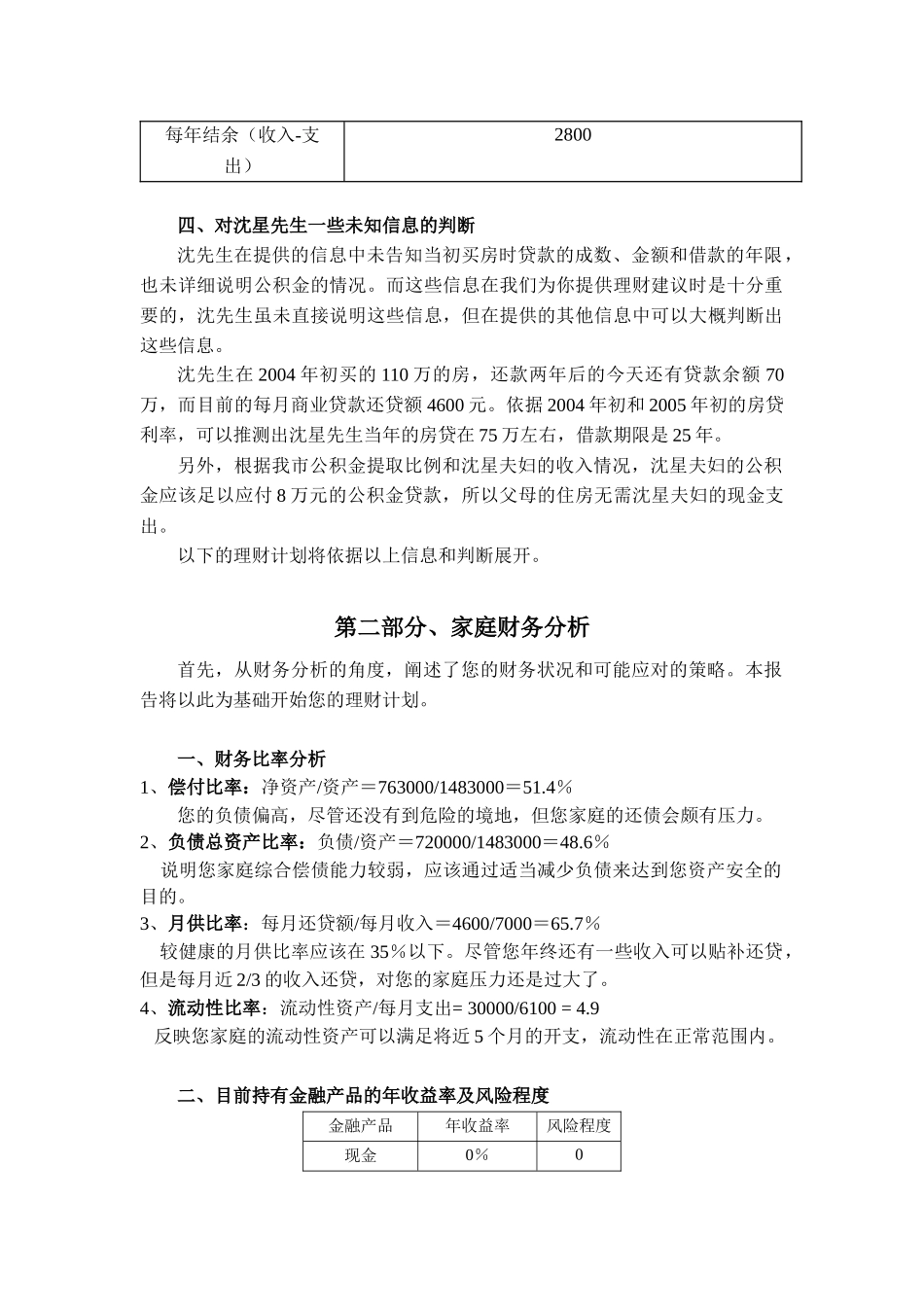

沈先生在2004年初买的110万的房,还款两年后的今天还有贷款余额70万,而目前的每月商业贷款还贷额4600元

依据2004年初和2005年初的房贷利率,可以推测出沈星先生当年的房贷在75万左右,借款期限是25年

另外,根据我市公积金提取比例和沈星夫妇的收入情况,沈星夫妇的公积金应该足以应付8万元的公积金贷款,所以父母的住房无需沈星夫妇的现金支出

以下的理财计划将依据以上信息和判断展开

第二部分、家庭财务分析首先,从财务分析的角度,阐述了您的财务状况和可能应对的策略

本报告将以此为基础开始您的理财计划

一、财务比率分析1、偿付比率:净资产/资产=763000/1483000=51

4%您的负债偏高,尽管还没有到危