第1页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共5页银信合作:制度约束下的金融创新罗志华李要深胡蓉(西南财经大学信托与理财研究所,成都,610074)内容摘要:金融创新离不开制度约束的诱发,我国的银信合作正是源于这样的制度安排

当前的分业体制下,银行与信托机构均面临各自的制度约束

尽管同在一个相互竞争的理财市场,银行和信托机构之间的合作却越来越密切

剖析银信合作的制度根源,有利于我们正确认识和认真对待合作中出现的问题,促进各类创新业务的展开,以推动我国信托与理财市场的健康发展

关键词:银信合作制度约束金融创新在我国的分业体制下,银行与信托有着严格的制度鸿沟

当前越来越密切的银信合作,正在不断跨越这一鸿沟

一、银信合作全面展开2006年下半年以来,银信合作异军突起,呈现出较强的生命力

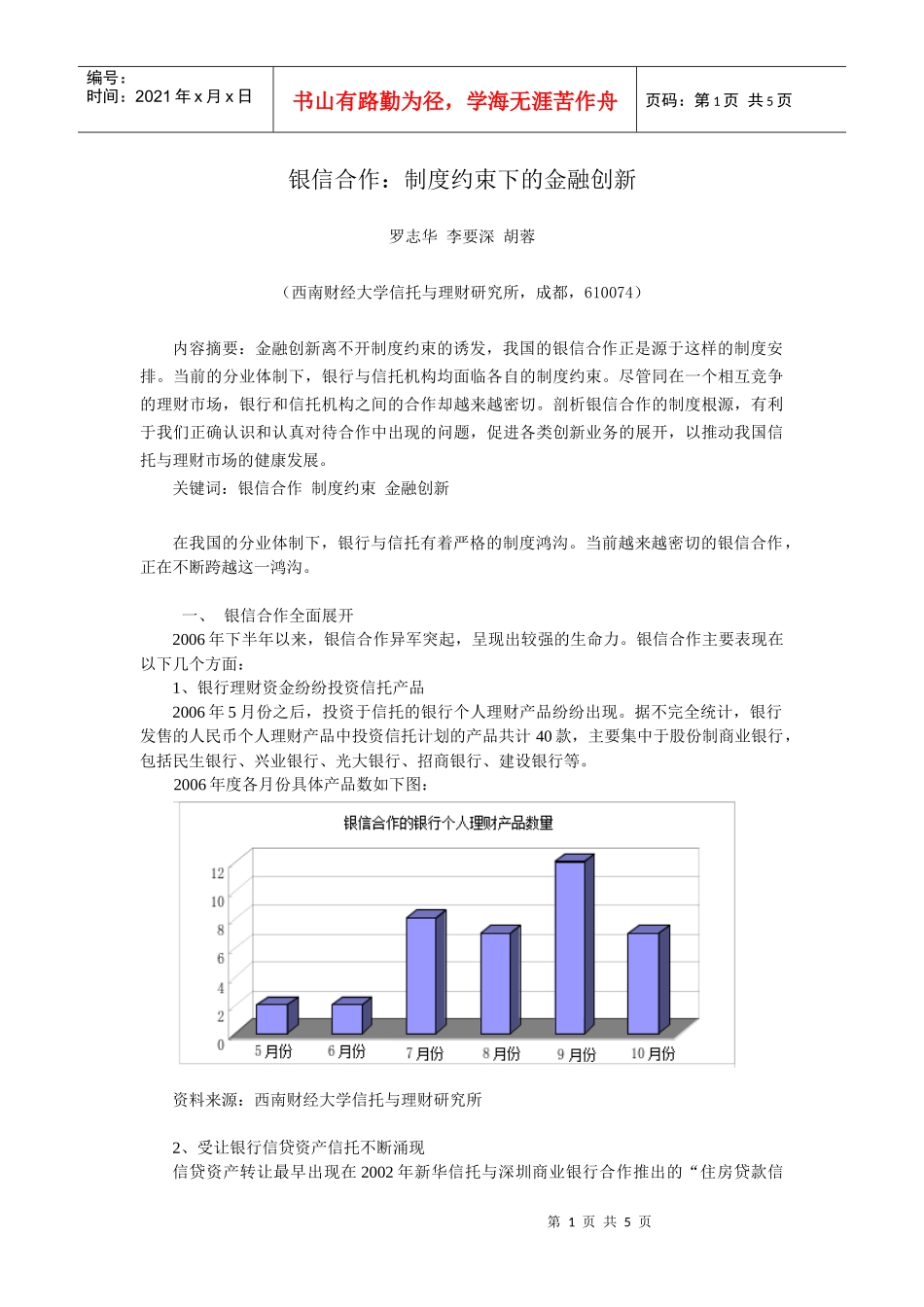

银信合作主要表现在以下几个方面:1、银行理财资金纷纷投资信托产品2006年5月份之后,投资于信托的银行个人理财产品纷纷出现

据不完全统计,银行发售的人民币个人理财产品中投资信托计划的产品共计40款,主要集中于股份制商业银行,包括民生银行、兴业银行、光大银行、招商银行、建设银行等

2006年度各月份具体产品数如下图:资料来源:西南财经大学信托与理财研究所2、受让银行信贷资产信托不断涌现信贷资产转让最早出现在2002年新华信托与深圳商业银行合作推出的“住房贷款信第2页共5页第1页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共5页托”产品中

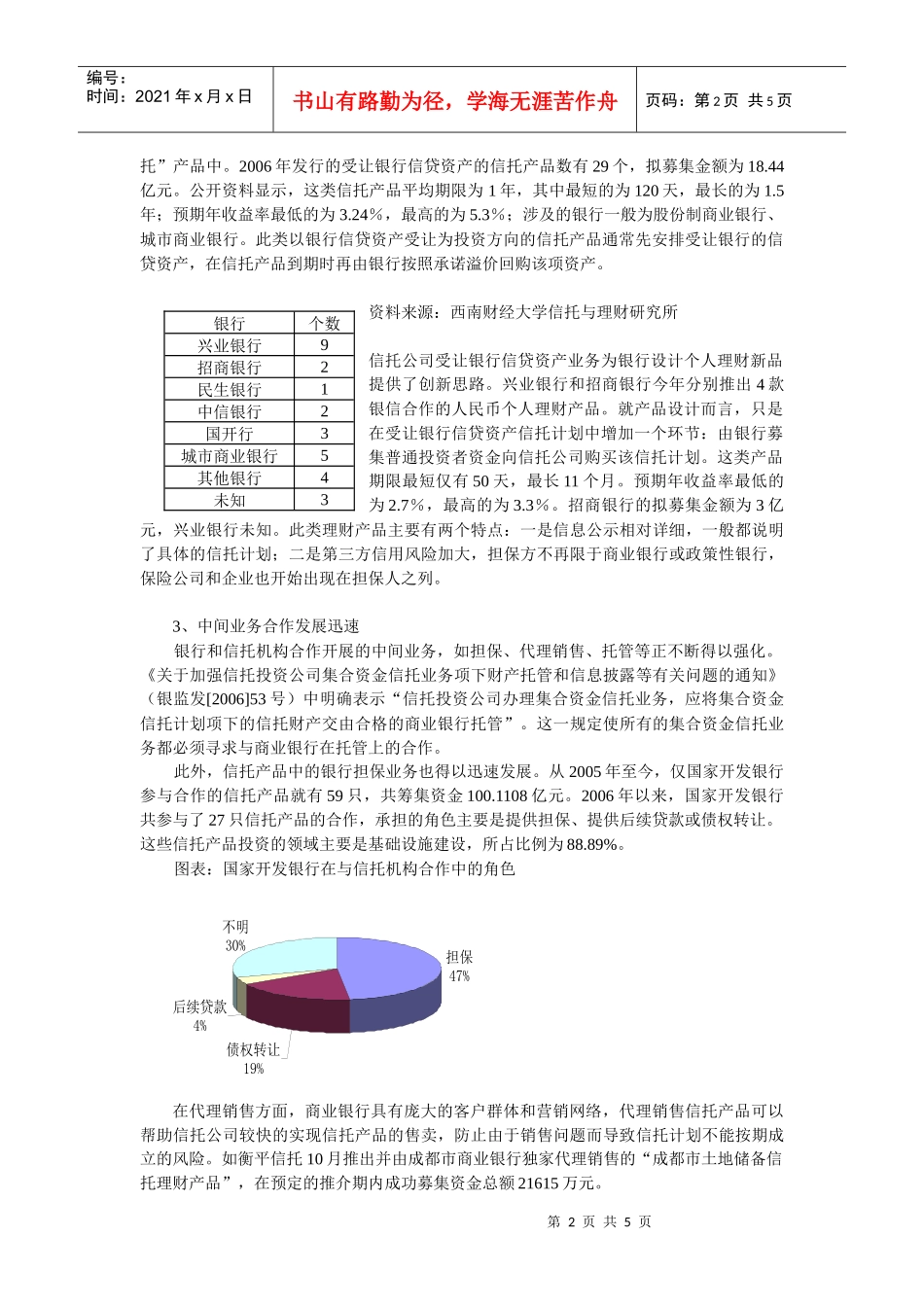

2006年发行的受让银行信贷资产的信托产品数有29个,拟募集金额为18

公开资料显示,这类信托产品平均期限为1年,其中最短的为120天,最长的为1

5年;预期年收益率最低的为3

24%,最高的为5

3%;涉及的银行一般为股份制商业银行、城市商业银行

此类以银行信贷资产受让为投资方向的