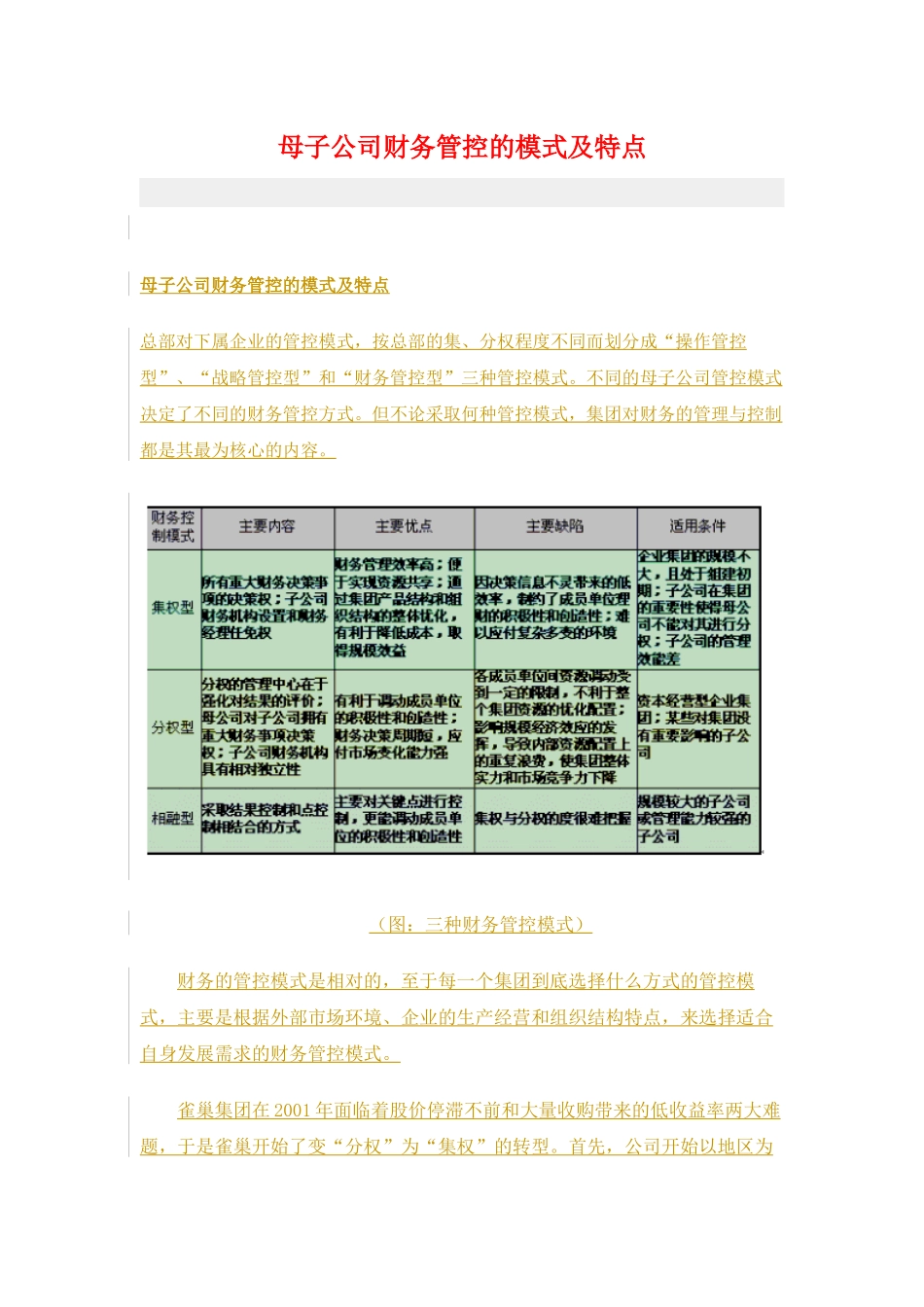

母子公司财务管控的模式及特点母子公司财务管控的模式及特点总部对下属企业的管控模式,按总部的集、分权程度不同而划分成“操作管控型”、“战略管控型”和“财务管控型”三种管控模式

不同的母子公司管控模式决定了不同的财务管控方式

但不论采取何种管控模式,集团对财务的管理与控制都是其最为核心的内容

(图:三种财务管控模式)财务的管控模式是相对的,至于每一个集团到底选择什么方式的管控模式,主要是根据外部市场环境、企业的生产经营和组织结构特点,来选择适合自身发展需求的财务管控模式

雀巢集团在2001年面临着股价停滞不前和大量收购带来的低收益率两大难题,于是雀巢开始了变“分权”为“集权”的转型

首先,公司开始以地区为单位整合各地的工厂将资金调拨、研究开发、品牌管理等收归雀巢本部一元化掌控,而产品开发、市场拓展等则由各地的子公司自主负责

与此同时,雀巢关闭和出售了业务表现不佳的150家工厂,在2001年节省开支40亿瑞士法郎

为了在2006年节省60亿瑞士法郎的开支,雀巢制定了三大项目削减开支,即降低制造费用的“Target2004+”计划,减少10亿瑞士法郎行政支出的“FitNes”以及全球业务卓越计划

全球业务卓越计划的内容是雀巢与SAP合作,投资2亿美金建立全球统一的IT平台,改进内部原本极其混乱的数据管理,并能使雀巢更轻松的以收购的方式扩大规模

SAP的副总裁托马斯.包尔将此称之为“让世界上最大的大象翩翩起舞”

以集权式财务管控模式为例,在这种模式下,母公司的财务管理应该采用“七大中心”的模式

1、投资管理中心集团投资和子公司投资应纳入集团财务战略规划,并通过财务预算管理对各类投资活动的现金流量进行控制

母公司应牢牢控制对集团发展结构与控制结构产生直接或潜在影响的决策管理权以及例外投资事项的处置权

2、融资管理中心在集权式的融资管理模式下,子公司不得擅自对外举债和吸收外部资本,母公司