客户XXXX投资股份有限公司签名日期项目总体审计计划编制X99

10索引号G4年度1998复核Y99

12页次1总体审计计划一、审计目标及范围我们接受XXXX投资股份有限公司(以下称“XXXX公司”)的委托,对其1998年度的合并会计报表(包括合并资产负债表、合并利润及利润分配表、合并现金流量表)进行审计,计划于1999年3月15日出具正式审计报告,同时对其集团内各公司存在的内部控制制度的缺陷出具管理建议书

(本计划所称“元”除非特指明币种,皆指“人民币元”)

二、公司背景公司背景主要描述被审计单位所属行业及经营特点、历史沿革、业务性质、经营范围、经营规模、组织结构、投资情况及注册资本等

公司背景的内容应复印一份归入永久性档案以便于以后年度查阅

对于老客户,以前年度审计时已对公司背景作了较全面的表述,在本年度的总体审计计划中一般勿需赘述,而只就对本年度有重大影响的事项或本年度已发生变化的情况作出说明

本案例是针对老客户编写的,组织结构等内容较上年度并无变化,但为便于阅读者对本案例的理解,我们仍作了简要说明

(一)XXXX公司背景XXXX公司于1992年起筹建,1993年发行A股股票并上市交易

XXXX公司为电力基础设施的投资管理公司,职工仅二十几人,除对外进行投资(主体企业为发电厂)外,其本身并没有经营业务

本年度,XXXX公司除日常管理工作外,主要是完成配股及资本公积金转增股本、清理及追索以前年度因投资及资金拆借而产生的遗留问题,所以会计核算内容较为简单

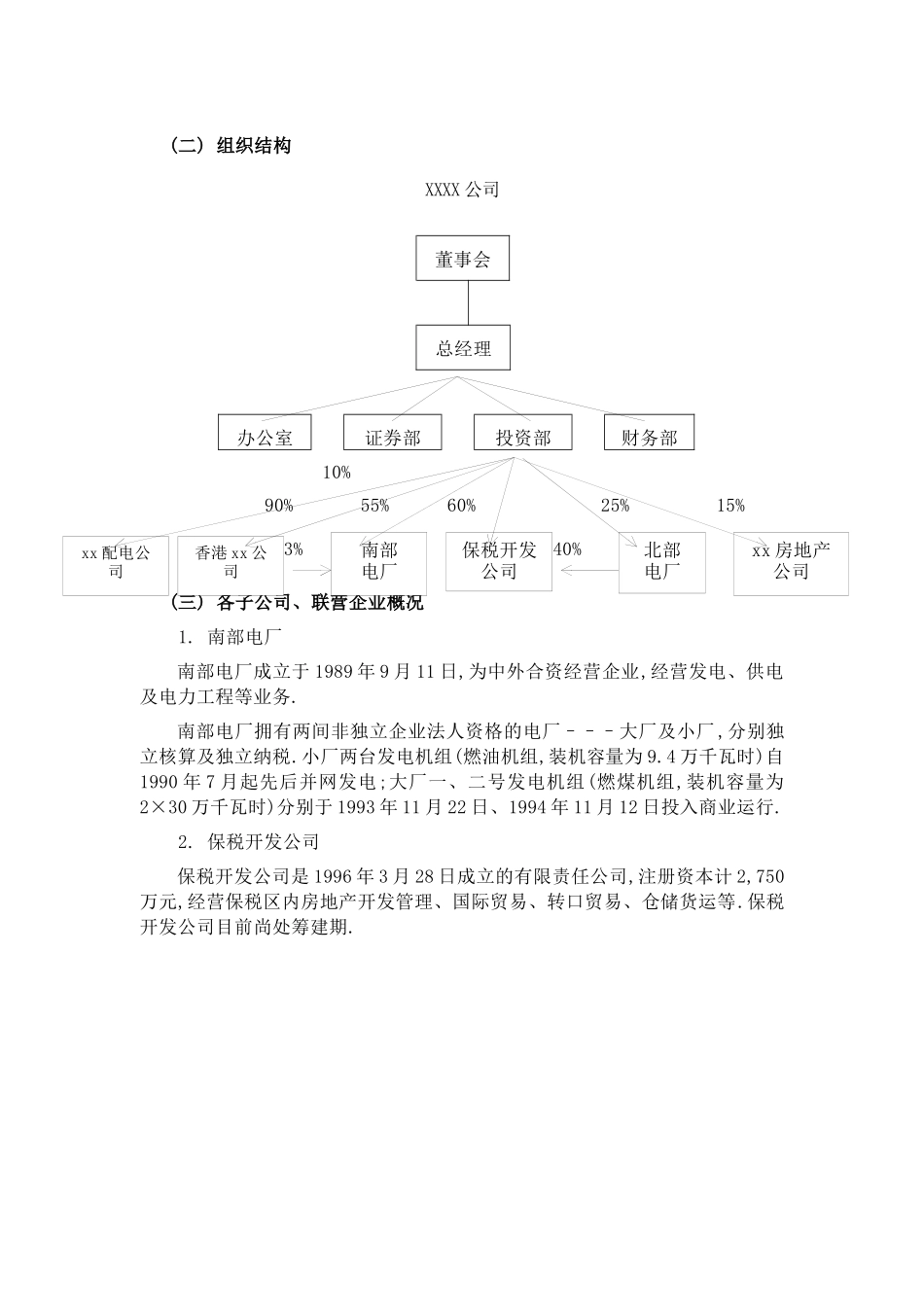

(二)组织结构XXXX公司董事会总经理办公室证券部投资部财务部10%90%55%60%25%15%3%40%(三)各子公司、联营企业概况1

南部电厂南部电厂成立于1989年9月11日,为中外合资经营企业,经营发电、供电及电力工程等业务

南部电厂拥有两间非独立企业法人资格的电厂–––大厂及小厂,分别独立核算及独立纳