5资产计价与收益决定第一节资产计价一、资产计价的基本原则与内容(一)资产计价的基本原则1

以历史成本作为基本的计量属性2

保持资产计价方法的一致性(二)资产计价的内容■资产数量变动的基本规律二、债权计价(一)应收账款计价涉及的主要问题1

应收账款的界定2

应收账款计价模式应收账款账面数—坏账=应收账款净额■核心问题:坏账的确认与计量■坏账及其计量□坏账(BadDebts)的含义——“不能收回的应收款项”□坏账形成的主要原因——债务人消失——债务人破产——债务人无力偿债(二)债权计价方法1

应收账款余额百分比法计量原理:坏账损失数=应收账款期末账面余额×坏账率■注意应收账款余额:当期期末数坏账率:根据近几年经验确定2

赊销净额百分比法计算原理:当期赊销净额×坏账率=坏账损失■注意当期赊销净额:当期;赊销;净额(扣除折让等)坏账率:根据近几年经验确定3

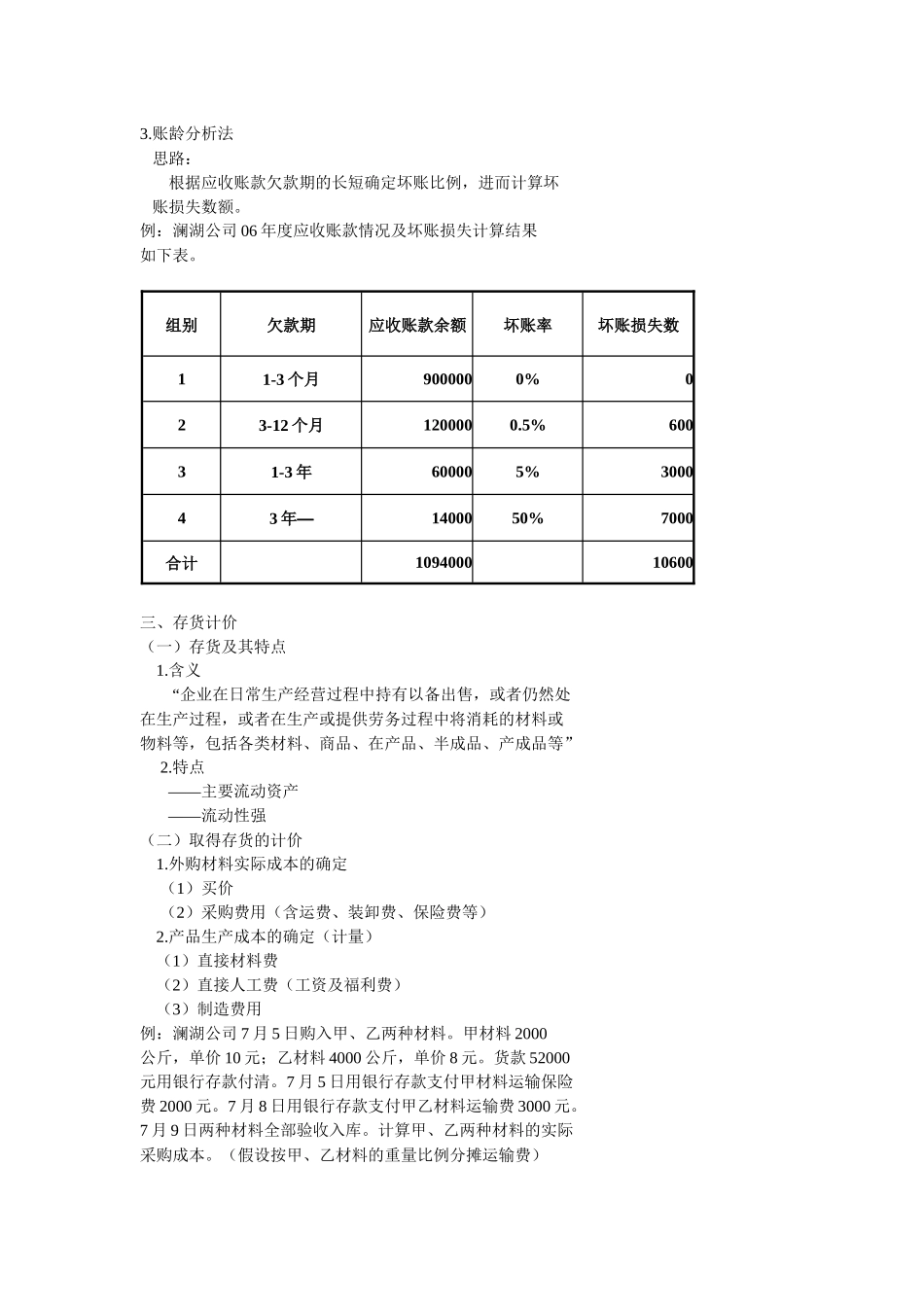

账龄分析法思路:根据应收账款欠款期的长短确定坏账比例,进而计算坏账损失数额

例:澜湖公司06年度应收账款情况及坏账损失计算结果如下表

组别欠款期应收账款余额坏账率坏账损失数11-3个月9000000%023-12个月1200000

5%60031-3年600005%300043年—1400050%7000合计109400010600三、存货计价(一)存货及其特点1

含义“企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品、产成品等”2

特点——主要流动资产——流动性强(二)取得存货的计价1

外购材料实际成本的确定(1)买价(2)采购费用(含运费、装卸费、保险费等)2

产品生产成本的确定(计量)(1)直接材料费(2)直接人工费(工资及福利费)(3)制造费用例:澜湖公司7月5日购入甲、乙两种材料

甲材料2000公斤,单价10元;乙材料4000