第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页金融危机对中国纺织业出口贸易影响及对策分析中期报告第2页共10页第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共10页金融危机对中国纺织业出口贸易影响及对策分析一.引言始于2007年二季度的美国次贷危机爆发后,危机迅速由房地产市场蔓延到信贷市场,进而演变为全球性经济危机

危机发生以来,全球各国金融市场和实体经济受到重创,许多国家的经济陷入停滞甚至是倒退的状态,中国经济也面临着严峻的挑战,根据纺织品生产大国,消费大国,贸易迅速增长国的身份状态,中国无疑是纺织品大国,纺织品行业的生存状态严重关系到中国经济的发展,中国的纺织品行业在此次金融危机中受到相当程度的影响

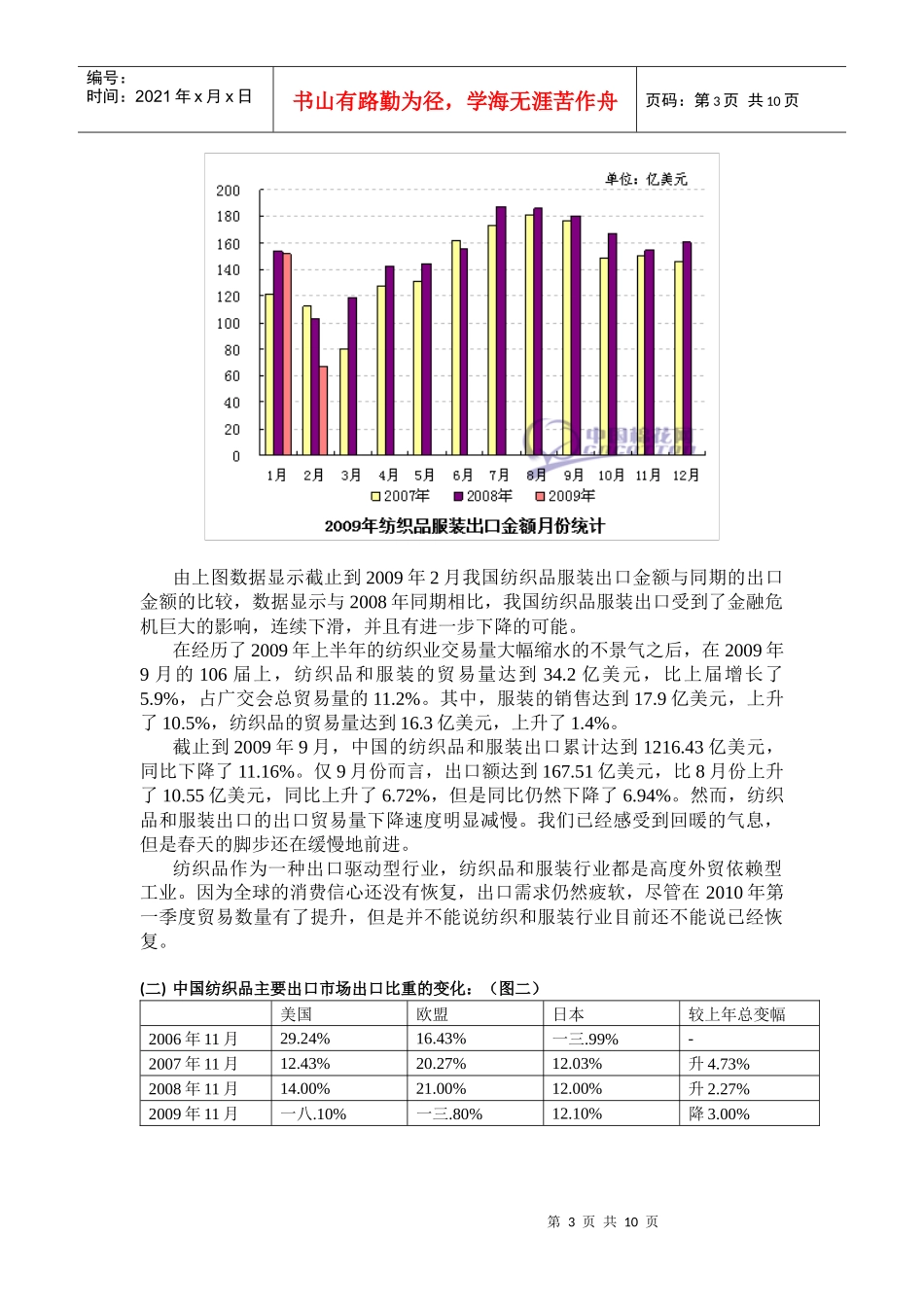

中国纺织品出口贸易量变化(一)中国重点纺织品出口贸易量第3页共10页第2页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共10页由上图数据显示截止到2009年2月我国纺织品服装出口金额与同期的出口金额的比较,数据显示与2008年同期相比,我国纺织品服装出口受到了金融危机巨大的影响,连续下滑,并且有进一步下降的可能

在经历了2009年上半年的纺织业交易量大幅缩水的不景气之后,在2009年9月的106届上,纺织品和服装的贸易量达到34

2亿美元,比上届增长了5

9%,占广交会总贸易量的11

其中,服装的销售达到17

9亿美元,上升了10

5%,纺织品的贸易量达到16

3亿美元,上升了1

截止到2009年9月,中国的纺织品和服装出口累计达到1216

43亿美元,同比下降了11

仅9月份而言,出口额达到167

51亿美元,比8月份上升了10

55亿美元,同比上升了6

72%,但是同比仍然下降了6

然而,纺织品和服装出口的出口贸易量