利率市场化趋势下,商业银行应当何去何从班级:M1112094姓名:王方舟学号:1111209408指导老师:潘英丽摘要:本文通过历史上各国利率市场化后的表现和现象,结合我国现有的情况,讨论在我国利率市场化后,以及在当下利率市场化的进程下,商业银行可能面临的挑战以及后续应采取的措施和手段:2012年是“十二五”规划开局的第二年,然而国内外经济形势相对复杂

国际上,美国经济复苏并不稳固,欧洲仍然深陷经济衰退和债务危机的泥潭

国内方面,出口增速因外需减退而大幅下降,消费的启动又难以在短期内有成效,尽管从6月底的新增贷款余额来看(增长了9200亿,比预期8000亿高了不少)经济活力犹在,但是从各种资产价格来看(比如7月12日宝钢宣布下调钢价),经济增长减速已是各方的共识,金融体制改革中累积的各种矛盾不断放大:民间借贷静水流深(私募债正在分流某些资金上的压力,但这还远远不够),中小企业融资困难,社会各界频频质疑国有企业的效益增长等

在此背景下,政府和监管机构出台了一系列措施进行应对,包括温州金融综合改革试验区和人民币汇率扩大浮动幅度等

这些措施释放出一个共同的信号,那就是:“十二五”时期我国金融体制市场化改革会全面提速

尽管在这样一个敏感的时候,也有不同的声音

惠誉在高管在近期的采访中表示:“……利率市场化适合一个经济体在经济良好的时候实行,中国现在不具备这样的条件……”

但是,本人认为,金融管制的锁链一定程度上阻碍的中国经济的发展,一方面固定利差侵蚀了实体经济的利润,并影响了资金和杠杆的分配

另一方面,金融管制使得金融创新减弱,经济活力收到了压制

当前政府对金融行业的垄断其实主要局限在两个方面:其一是我们熟知的利率管制,其二是制约银行业发展,即分业经营

今天我们主要讲一讲利率市场化后的银行何去何从

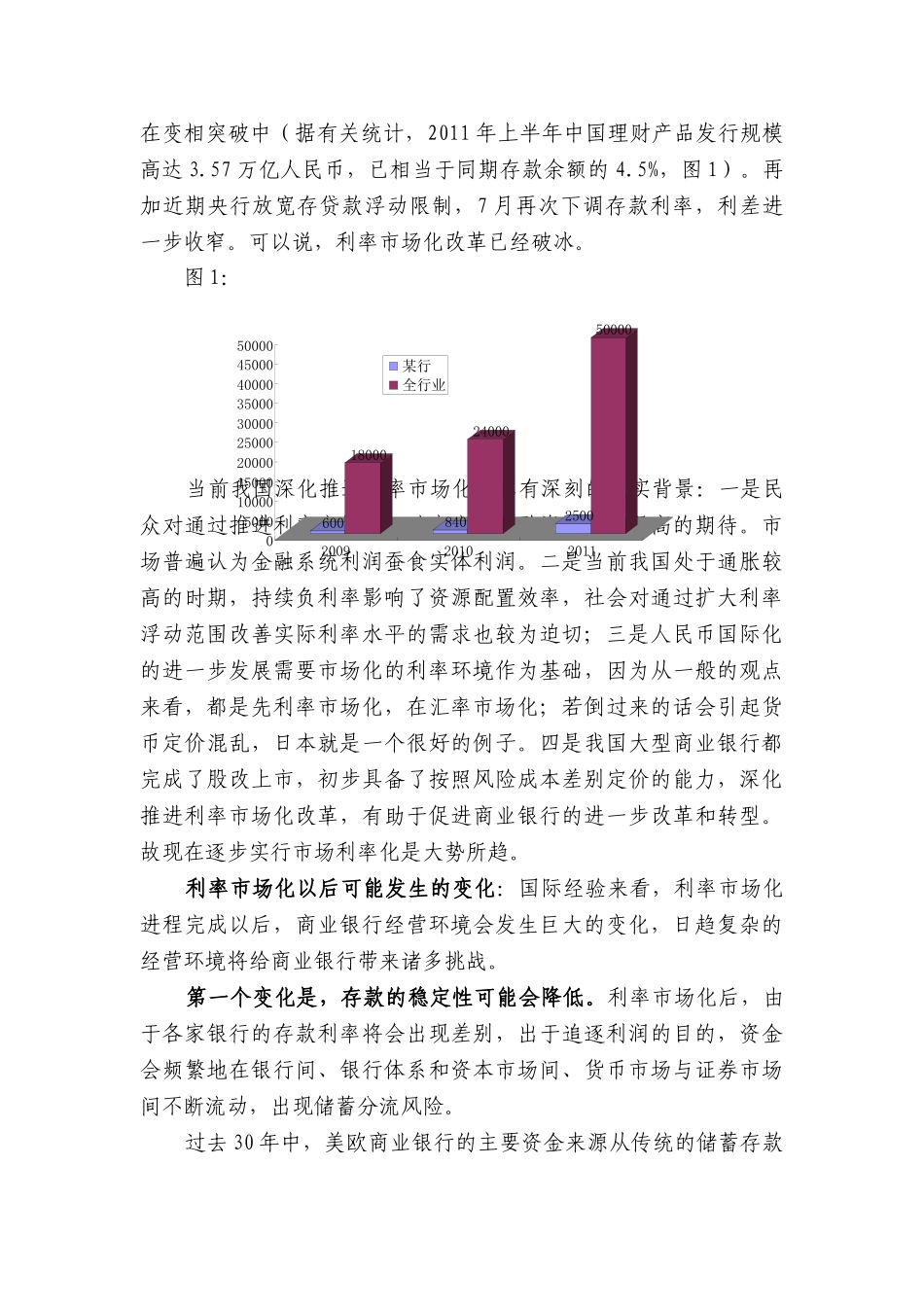

我也会带到一行冲破利率市场化带来的影响的方法之一就是混业经营