第1页共33页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共33页采矿权评估方法一、贴现现金流量法1

原理:把矿业权作为一个项目系统,矿业权价值等于项目净现金流(收益)现值之和即:净现金流=现金流入量-现金流出量2

现金流量的构成(1)初始现金流量:固定资产投资,垫支的营运资金,原有固定资产的变价收入(2)营业现金流量现金流入:营业现金收入现金支出:包括营业现金支出(付现成本)、缴纳的税金

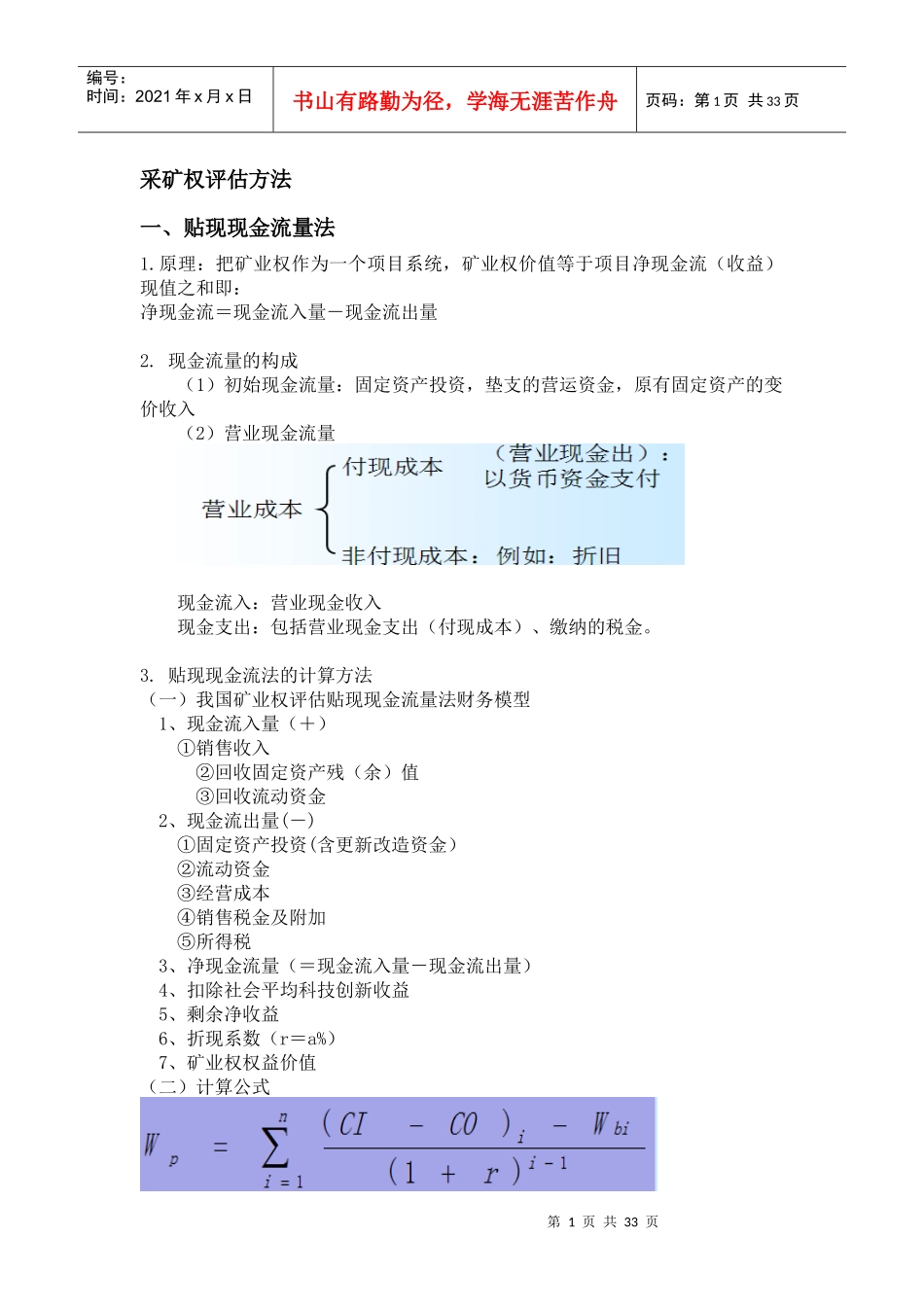

贴现现金流法的计算方法(一)我国矿业权评估贴现现金流量法财务模型1、现金流入量(+)①销售收入②回收固定资产残(余)值③回收流动资金2、现金流出量(-)①固定资产投资(含更新改造资金)②流动资金③经营成本④销售税金及附加⑤所得税3、净现金流量(=现金流入量-现金流出量)4、扣除社会平均科技创新收益5、剩余净收益6、折现系数(r=a%)7、矿业权权益价值(二)计算公式第2页共33页第1页共33页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共33页式中:Wp—采矿权权益价值;CI—现金流入量;CO—现金流出量;Wbi—社会平均收益额(Wbi=Epi×δ,其中,Epi—年销售收入,δ—社会销售收入平均利润率);r—折现率;n—计算年限(1、2、3⋯⋯)

(一)可采储量确定可采储量,是矿业权评估最关键的一个步骤,也是采用贴现现金流量法评估的基本条件

(1)固体矿产资源的可采储量可采储量=基础储量-设计损失量-采矿损失量可采储量=基础储量×设计损失率×采矿损失率(2)石油、天然气的储量为剩余可采储量剩余可采储量=可采储量-累计采出量5

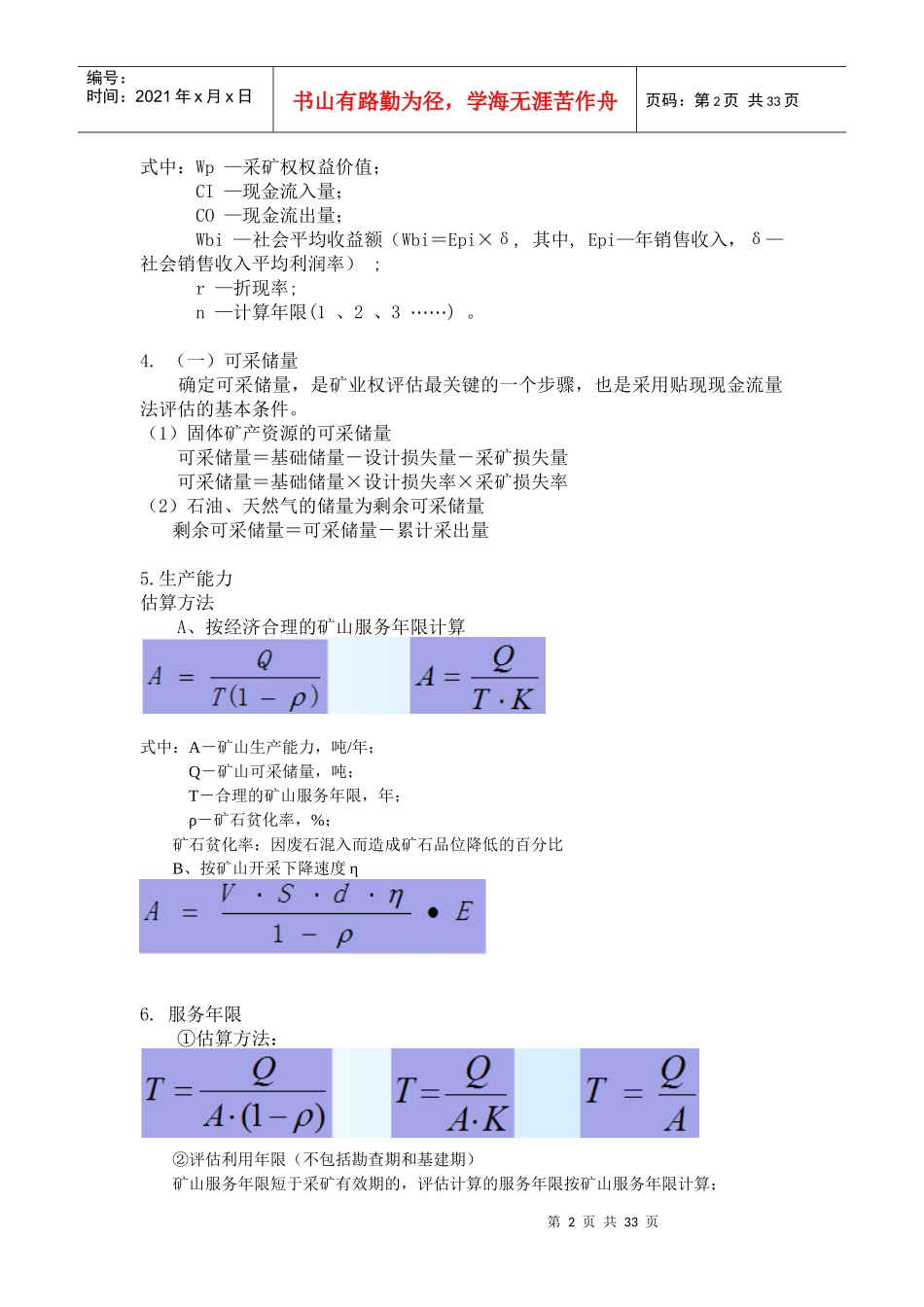

生产能力估算方法A、按经济合理的矿山服务年限计算式中:A-矿山生产能力,吨/年;Q-矿山可采储量,吨;T-合理的矿山服务年限,年;ρ-矿石贫化率,%;矿石贫化率:因废石混入而造成矿石品位降低的百分比B、