第1页共74页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共74页第55讲-金融工具概述,金融资产和金融负债的分类(1)第十四章金融工具本章考情分析本章内容重点阐述金融工具的分类、确认、计量和记录的相关内容,属于重点章节,在考试中所占比重较大

考试时既可以单独出题,也可以结合债务重组、非货币性资产交换、差错更正等内容出题

既可以客观题形式出现,又可以考核主观题

本章内容2018年按照新准则内容进行了全新改写,预计今年至少掌握到主观题的程度

本章教材主要变化1

按照新金融工具准则对金融资产内容重新编写,并将“金融资产减值”相关内容从原“资产减值”章节移至本章并重新编写;2

新增“套期会计”相关内容;3

将“金融负债”相关内容从原“负债和所有者权益”章节移至本章并根据金融工具准则重新编写;4

将“金融负债和权益工具的区分”从原“负债和所有者权益”章节移至本章;5

将“金融工具的披露”相关内容从原“财务报告”章节移至本章并根据金融工具准则重新编写

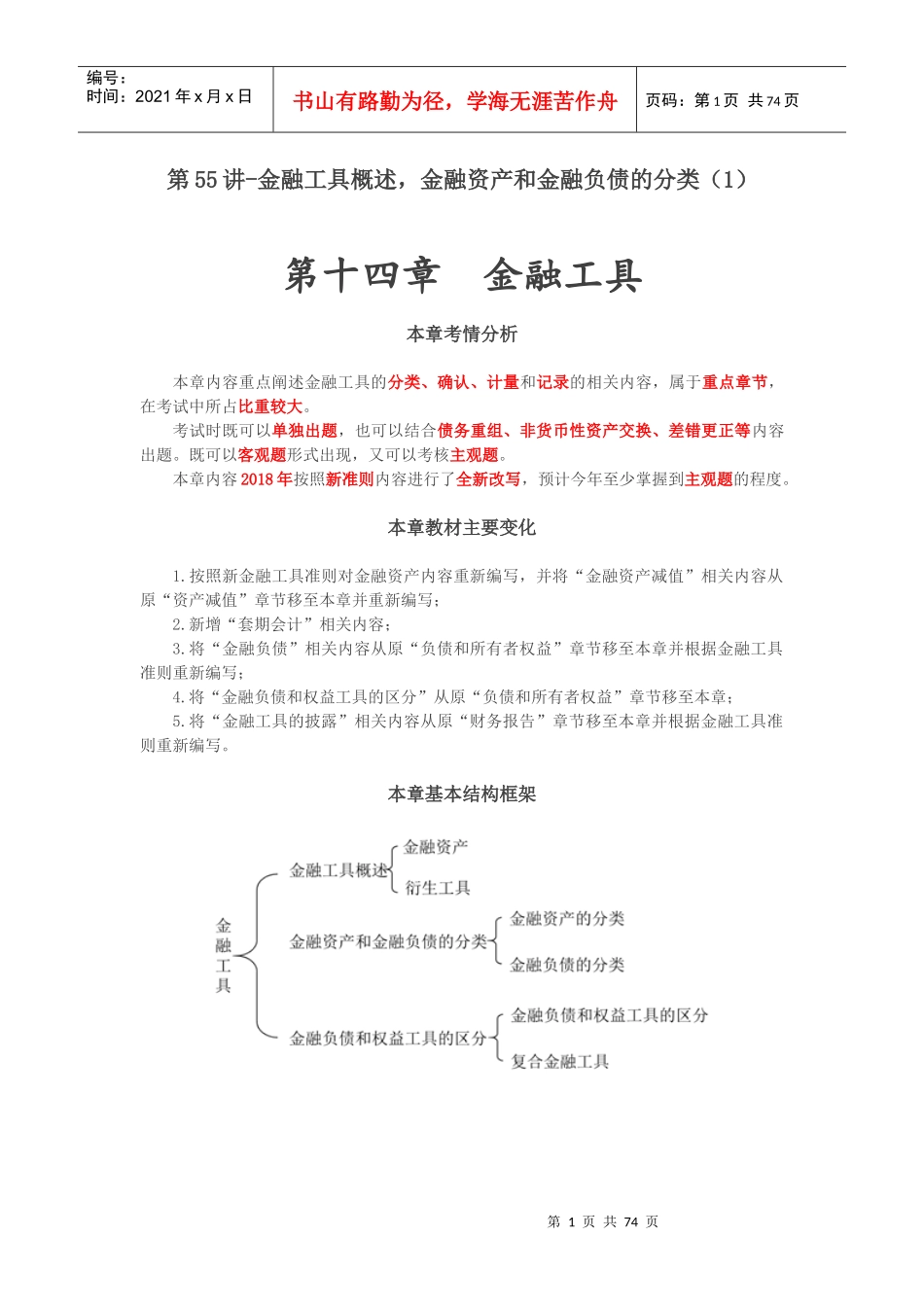

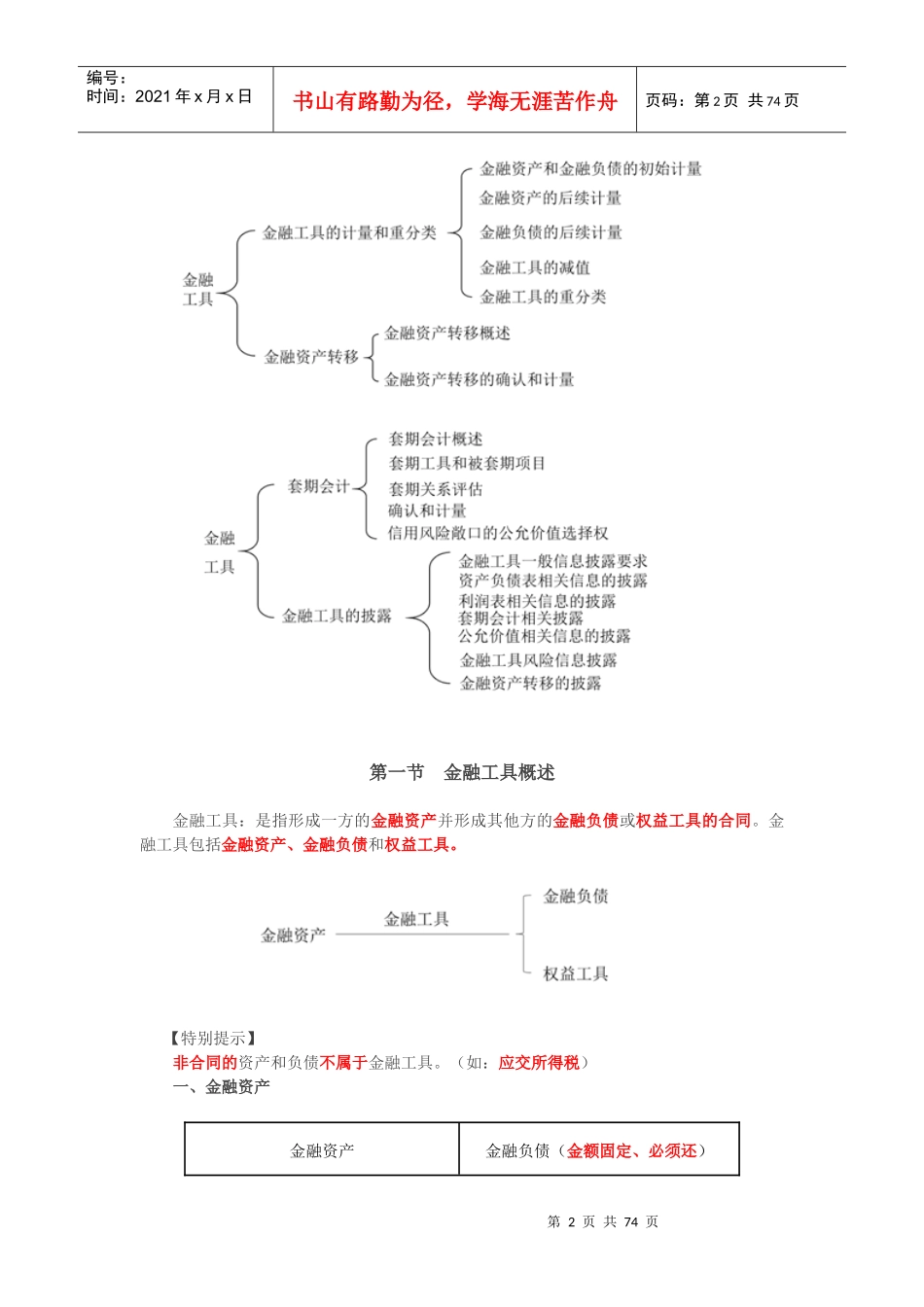

本章基本结构框架第2页共74页第1页共74页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共74页第一节金融工具概述金融工具:是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同

金融工具包括金融资产、金融负债和权益工具

【特别提示】非合同的资产和负债不属于金融工具

(如:应交所得税)一、金融资产金融资产金融负债(金额固定、必须还)第3页共74页第2页共74页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共74页金融资产:是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产:①从其他方收取现金或其他金融资产的合同权利

(如:银行存款、应收账款、应收票据和贷款等)②在潜在有利条件下,与其他方交换金融资产或金融负债的合同权利

(如:企业持有的看