互联网金融发展对商业银行的影响及对策 一、互联网金融的含义目前,有关互联网金融内涵的表述有多种,界定尚不统一

从广义金融角度来看,互联网金融,包括但是不限于为第三方支付、在线理财产品的销售、信用评价审核、金融中介、金融电子商务等模式;从狭义的金融角度来看,互联网金融是涉及货币的信用化流通支付的相关层面,也就是资金融通依托互联网来实现的方式方法都可以称之为互联网金融

传统金融机构的互联网金融主要包括传统金融业务的网上银行创新以及电商化技术创新等

非金融机构的互联网金融主要由凭借商业性互联网技术进行资金运作的电商企业、人人贷(P2P)模式的网络借贷平台、众筹模式的网络投资平台、理财类的手机理财 APP以及第三方支付平台等组成,是以互联网体系与思维去打造类金融业务,运用互联网的特性去完成金融的渠道、借贷、信息、销售、客户管理等工作

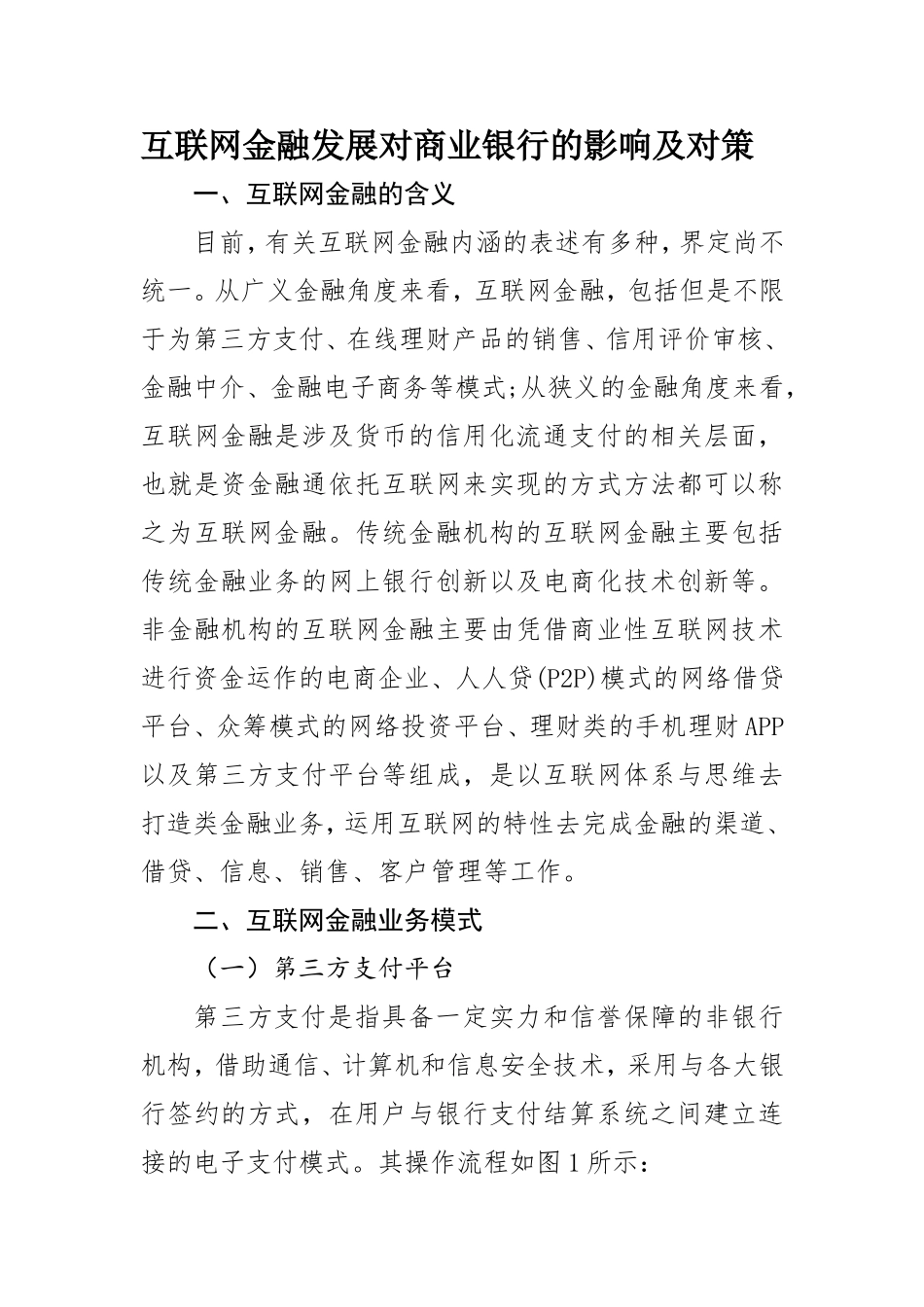

二、互联网金融业务模式(一)第三方支付平台第三方支付是指具备一定实力和信誉保障的非银行机构,借助通信、计算机和信息安全技术,采用与各大银行签约的方式,在用户与银行支付结算系统之间建立连接的电子支付模式

其操作流程如图 1 所示:图一:第三方支付业务操作流程图(二)P2P 网贷P2P 网贷指有资金并且有理财投资想法的人,通过第三方网络平台搭桥,使用信用贷款的方式将资金带给其他有资金需求的人

即由 P2P 网贷平台作为中介平台,借款人在平台上发放借款标的,投资者进行投标

其操作原理如图 2 所示: 图二:P2P 网贷借贷平台原理(三)大数据金融大数据金融是指依托于海量、非结构化的数据,通过互联网、云计算等信息化方式对其数据进行专业化的挖掘和分析,并与传统金融服务相结合,创新性开展相关资金融通工作的统称

大数据金融按照平台运营模式,可分为平台金融和供应链金融两大模式

两种模式代表企业分别为阿里金融和京东金融

(四)众筹众筹是指项目发起人通过利用互联网和 SN