經濟泡沫無罪論(二)美國房地產泡沫的教訓魏嶢峰1……續上期4

房地產增長率與通漲率的關係根據Belke和Wiedmann(2005)2指出房屋的價格增長應與通漲率的走勢大致一樣

一般來說,當通漲率高企的時候,投資者會以房地產作為一種投資工具以對沖貨幣隨時間的貶值

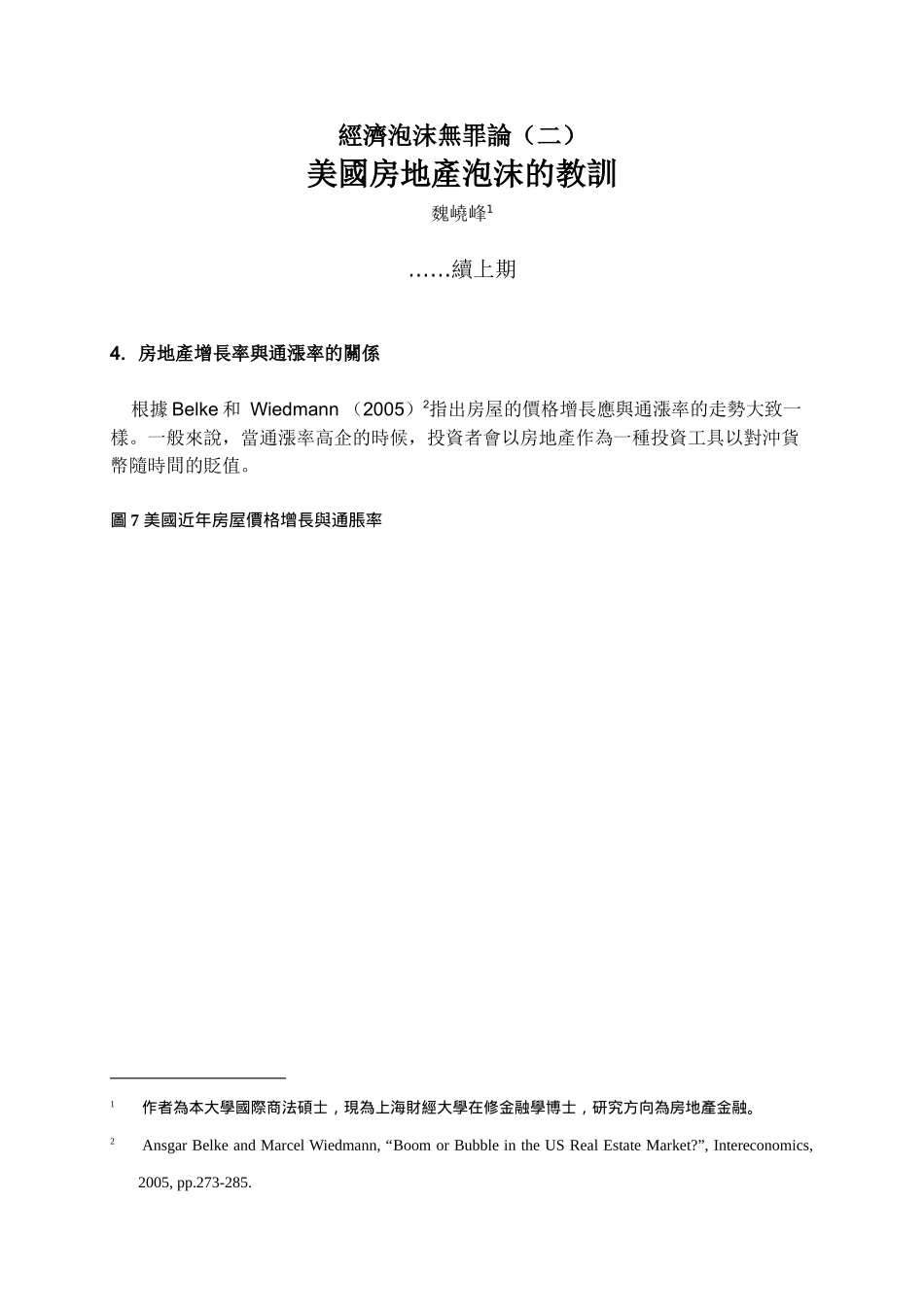

圖7美國近年房屋價格增長與通脹率1作者為本大學國際商法碩士,現為上海財經大學在修金融學博士,研究方向為房地產金融

2AnsgarBelkeandMarcelWiedmann,“BoomorBubbleintheUSRealEstateMarket

”,Intereconomics,2005,pp

273-285

資料來源:census

gov從圖7中我們可以見到上一次房地產的增長大於通漲率已是八十年代的時候

但至1995年起,通漲率一直徘徊在低位,但房地產的增長在整體上卻不斷上揚,而這一次房地產增長率與通漲率的相差比八十年代的更為嚴重

Belke和Wiedmann(2005)指出房屋增長率與通漲率相差的過大正是房屋根本值與市場價值不相乎的現象

長遠來說,房地產的增值率是會與通漲率一致的,因此為回復彼此間的平衡,房地產可能會在將來大幅調整

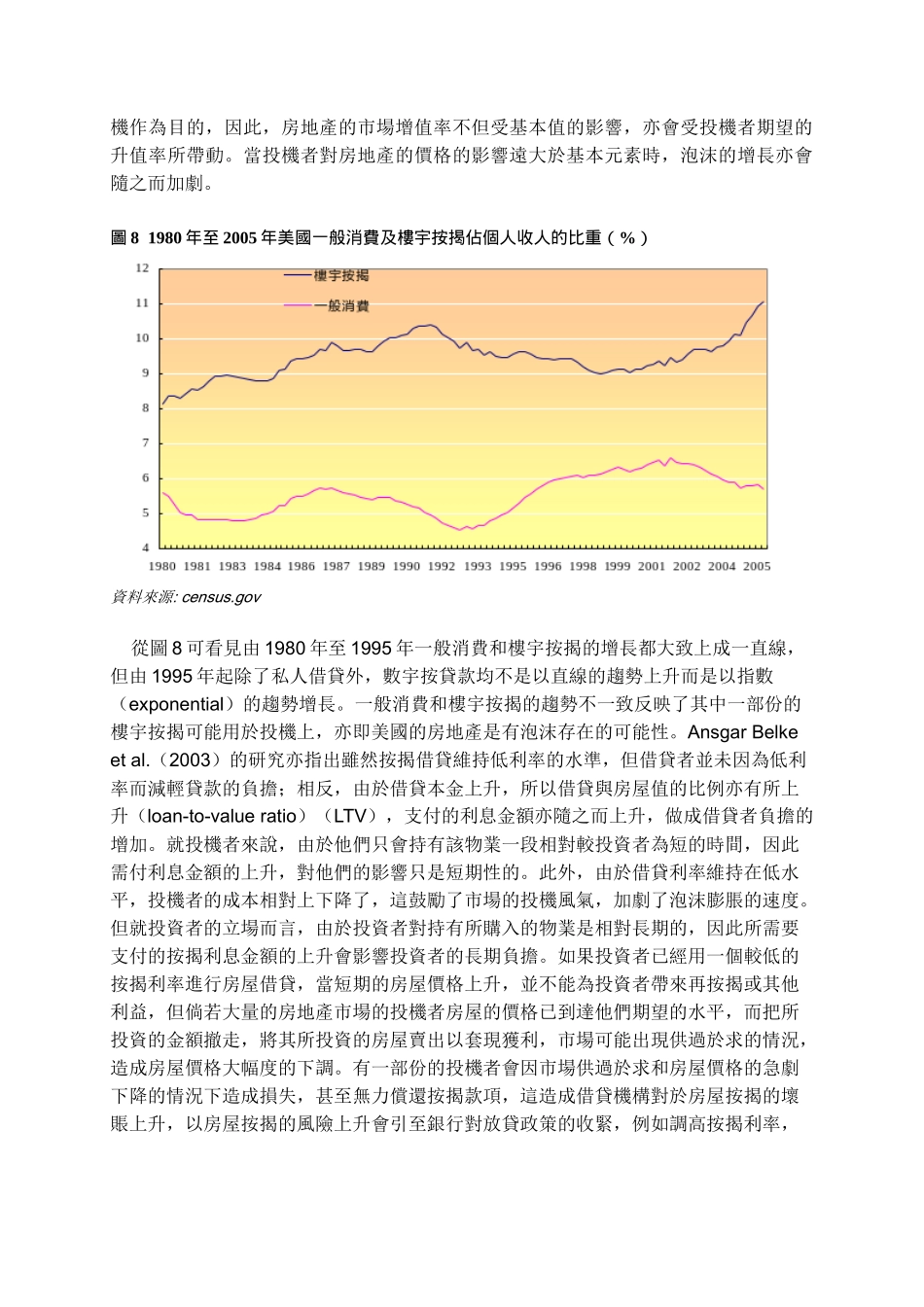

銀行借貸銀行擔當一個資金重新分配的角色,基本來說銀行把資金由儲蓄者轉移到投資者,從而使資金在社會發揮,但當銀行貸款過度寬鬆的時候,便會吸引投機者借貸,從而對房地產作炒賣活動

AnsgarBelkeetal

(2003)3指出當房地值價值不斷上升的同時,借貸額亦因銀行政策上的寬鬆而上升,借貸活動亦會相應增加而造成一個自我加減的蛛網式的循環圈,其中一個原因是由於在資產值不斷上升的情況下,其可抵押值亦會同步上升,從而減低借貸的槓桿率

在這個情況下,會有一大部份的借貸是以投3AnsgarBelke&RainerFehn&NeilFoster,“DoesVentureCapitalInv