第四篇费用第一章手续费支出一、手续费支出概述手续费支出是指公司向受其委托并在其授权范围内代为销售保险业务的保险中介机构,按照中介代理协议内容规定支付的各项代理销售费用

保险中介机构,是指经中国保监会批准取得营业许可证,从事保险中介服务的保险代理机构和保险经纪机构

保险代理机构包括保险兼业代理机构和保险专业代理机构

代理销售公司保险产品的保险中介机构必须是与公司签订保险代理协议,取得保险代理经营许可证的保险中介机构

销售部门在签订保险代理合同时应当对中介机构的合规性进行审核,并在申请支付手续费时复核,确保手续费支付的合规性

二、手续费支出核算公司设置“手续费及佣金支出-手续费”、“应付手续费及佣金-应付手续费”科目进行相关的会计核算

手续费支出的会计核算应当严格遵循权责发生制原则,按月据实(已经发生,有明确的支付对象和金额)计提应付手续费

尚未实现系统管理,需以手工计算计提应付手续费支出的,至少应按季度据实计提应付手续费

已实现了系统管理的,必须按月计提应付手续费支出

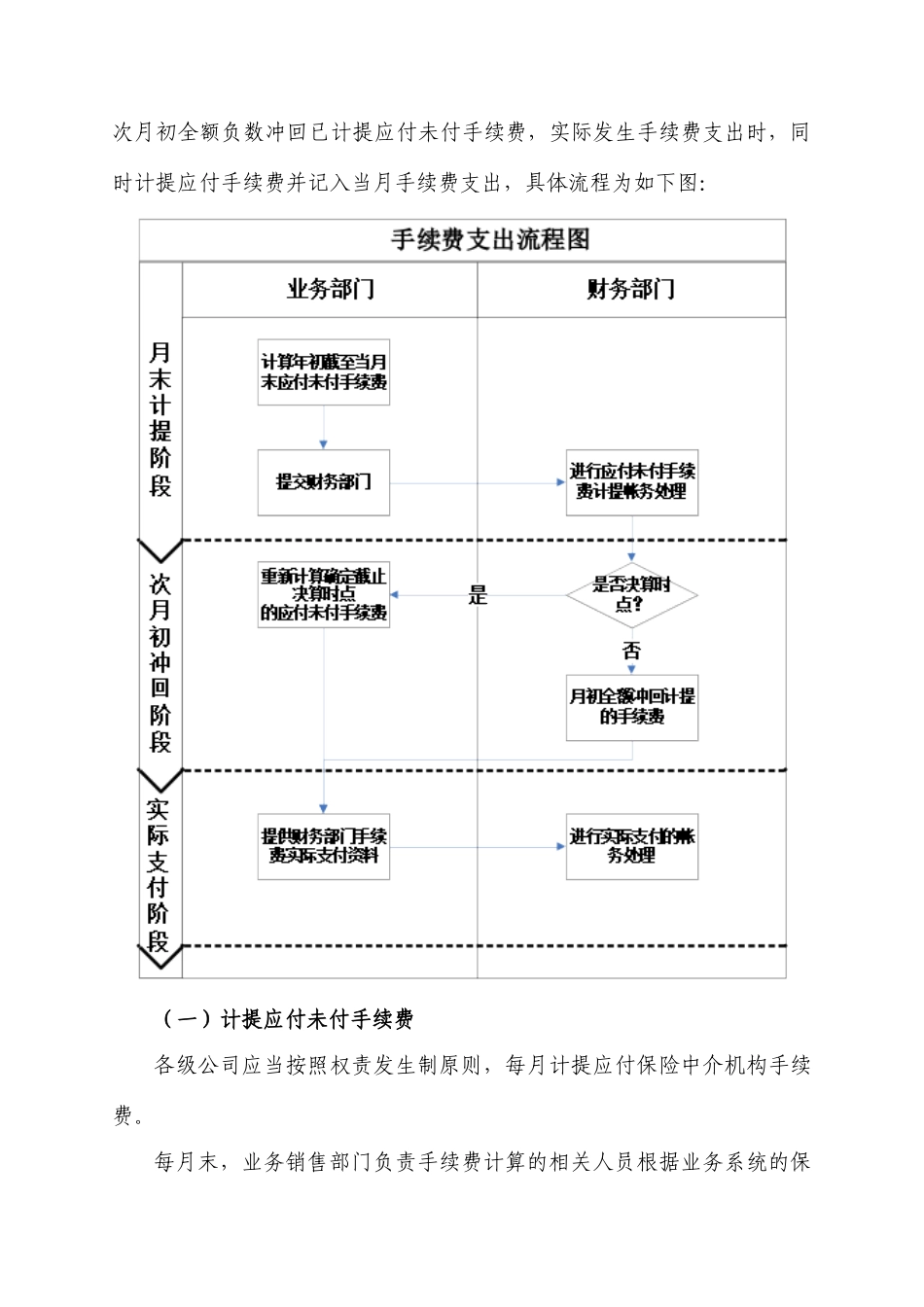

在核算方式上为:月末计提年初截至当月底的累计应付未付手续费,次月初全额负数冲回已计提应付未付手续费,实际发生手续费支出时,同时计提应付手续费并记入当月手续费支出,具体流程为如下图:(一)计提应付未付手续费各级公司应当按照权责发生制原则,每月计提应付保险中介机构手续费

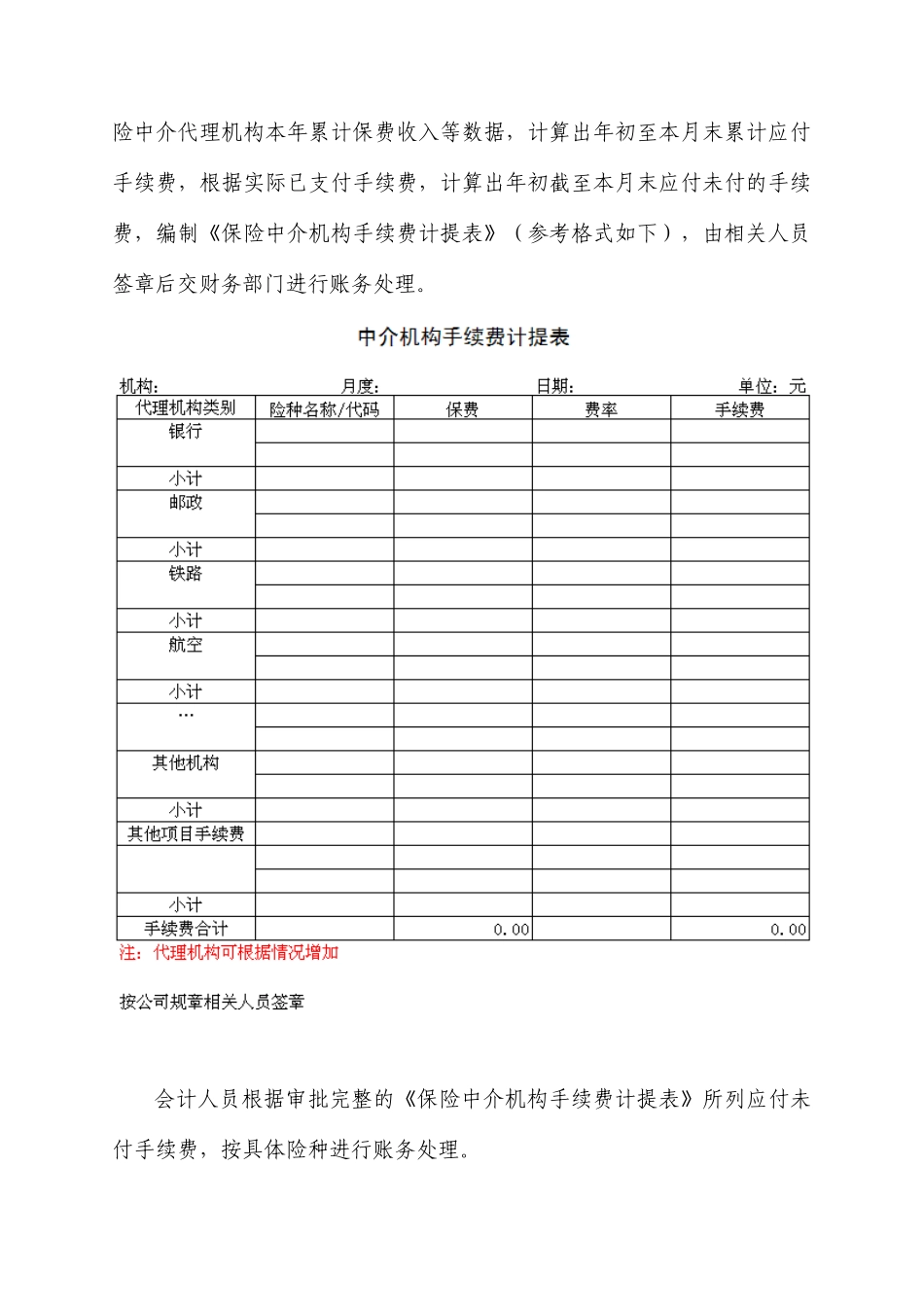

每月末,业务销售部门负责手续费计算的相关人员根据业务系统的保险中介代理机构本年累计保费收入等数据,计算出年初至本月末累计应付手续费,根据实际已支付手续费,计算出年初截至本月末应付未付的手续费,编制《保险中介机构手续费计提表》(参考格式如下),由相关人员签章后交财务部门进行账务处理

会计人员根据审批完整的《保险中介机构手续费计提表》所列应付未付手续费,按具体险种进行账务处理

借:手续费及佣金支出-手续费贷:应付手续费及佣金-应付手续费(二)冲回已计提