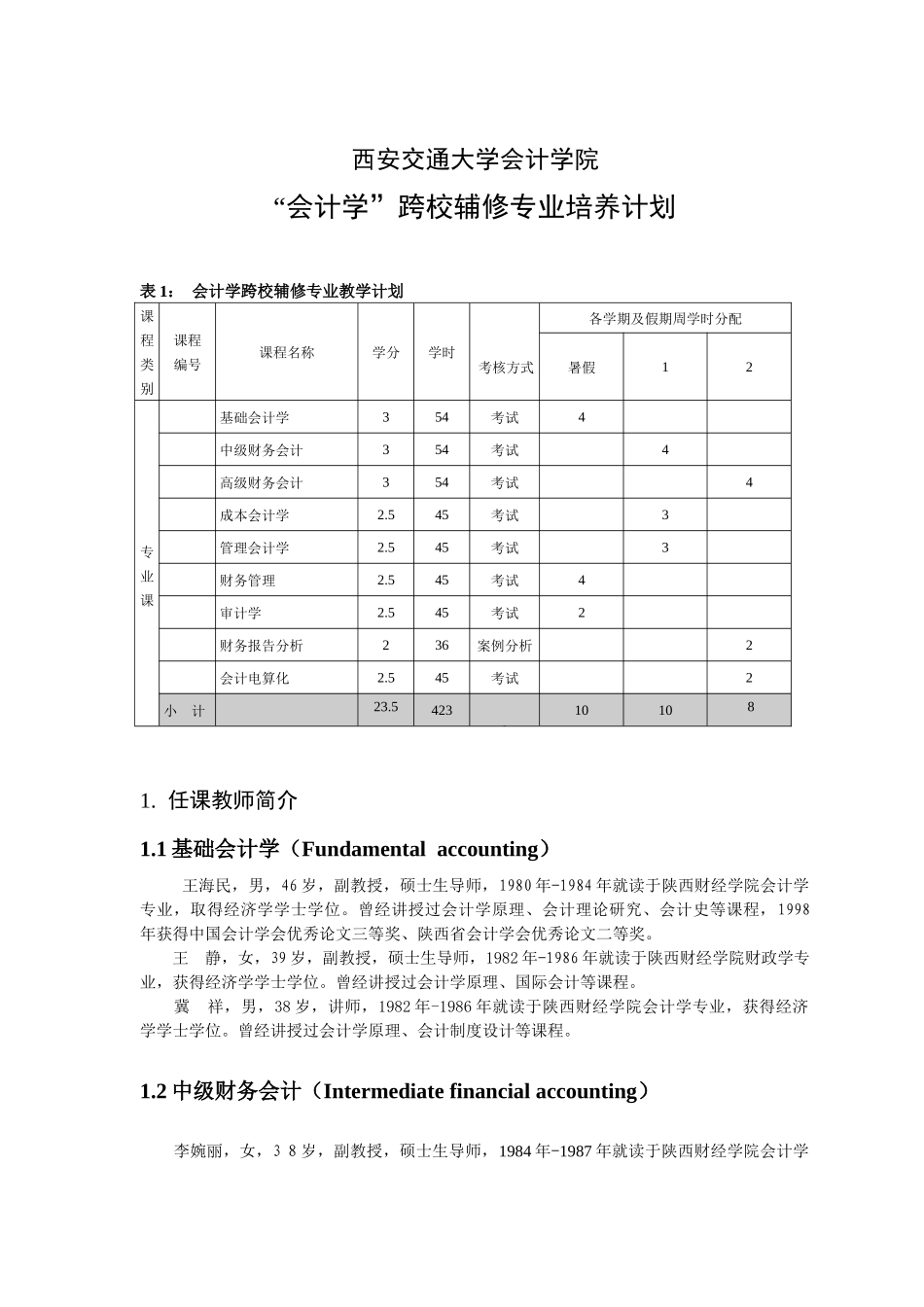

西安交通大学会计学院“会计学”跨校辅修专业培养计划表1:会计学跨校辅修专业教学计划课程类别课程编号课程名称学分学时各学期及假期周学时分配考核方式暑假12专业课基础会计学354考试4中级财务会计354考试4高级财务会计354考试4成本会计学2

545考试3管理会计学2

545考试3财务管理2

545考试4审计学2

545考试2财务报告分析236案例分析2会计电算化2

545考试2小计23

542301010814

任课教师简介1

1基础会计学(Fundamentalaccounting)王海民,男,46岁,副教授,硕士生导师,1980年-1984年就读于陕西财经学院会计学专业,取得经济学学士学位

曾经讲授过会计学原理、会计理论研究、会计史等课程,1998年获得中国会计学会优秀论文三等奖、陕西省会计学会优秀论文二等奖

王静,女,39岁,副教授,硕士生导师,1982年-1986年就读于陕西财经学院财政学专业,获得经济学学士学位

曾经讲授过会计学原理、国际会计等课程

冀祥,男,38岁,讲师,1982年-1986年就读于陕西财经学院会计学专业,获得经济学学士学位

曾经讲授过会计学原理、会计制度设计等课程

2中级财务会计(Intermediatefinancialaccounting)李婉丽,女,38岁,副教授,硕士生导师,1984年-1987年就读于陕西财经学院会计学专业,取得经济学硕士学位,目前在职攻读博士学位

曾经讲授过中级财务会计、高级财务会计、专业外语等课程,担任会计学院会计系副主任职务

薛许军,女,38岁,副教授,硕士生导师,1994年-1997年就读于陕西财经学院会计学专业,取得经济学硕士学位,目前在职攻读博士学位

曾经讲授过企业财务会计、税务会计、会计改革动态研究等课程,2001年科研成果获得陕西省政府三等奖

乔引华,女,38岁,副教授,硕士生导师,1980年