绪论《企业会计准则第31号--现金流量表》中,现金是指企业库存现金以及可以随时用于支付的存款

库存现金是指通常存放于企业财会部门、由出纳人员经管的货币

库存现金是企业流动性最强的资历产,企业应当严格遵守国家有关现金管理制度,正确进行现金收支的核算,监督企业现金使用的合法性与合理性,加强对现金的内部控制

一、现金内部控制的意义1、现金的含义及特征,现金是指在生产过程中暂时停留在货币形态的资金包括库存现金、银行存款、银行本票和银行汇票等

现金是变现能力最强的非盈利性资产

2、持有现金的动机,企业持有一定数量的现金主要是基于交易动机、预防动机和投机动机

3、内部控制的意义和作用,企业内部控制制度,是指单位内部为了有效地进行经营管理,而制定的一系列相互联系、相互制约、相互监督的制度、措施和方法的总称

是企业、事业单位有效的管理体系中不可缺少的一个组成部分

任何一个单位,都应该根据各自的具体情况建立必要的内部控制制度

现金管理的目的就是要在其流动性和收益性之间进行权衡选择,因此既要保证企业经营活动的现金需要,又要降低持有现金过多而带来的机会成本

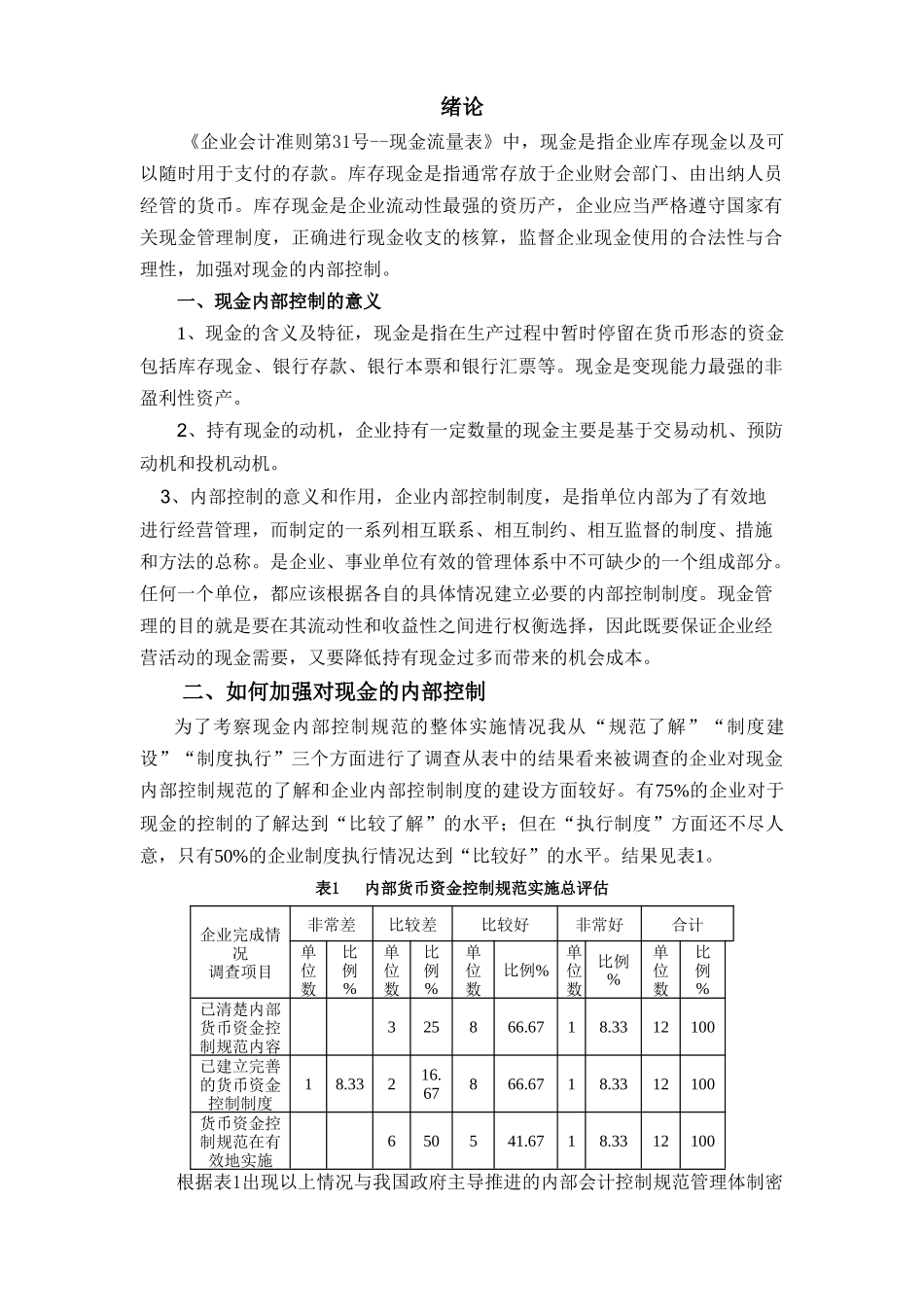

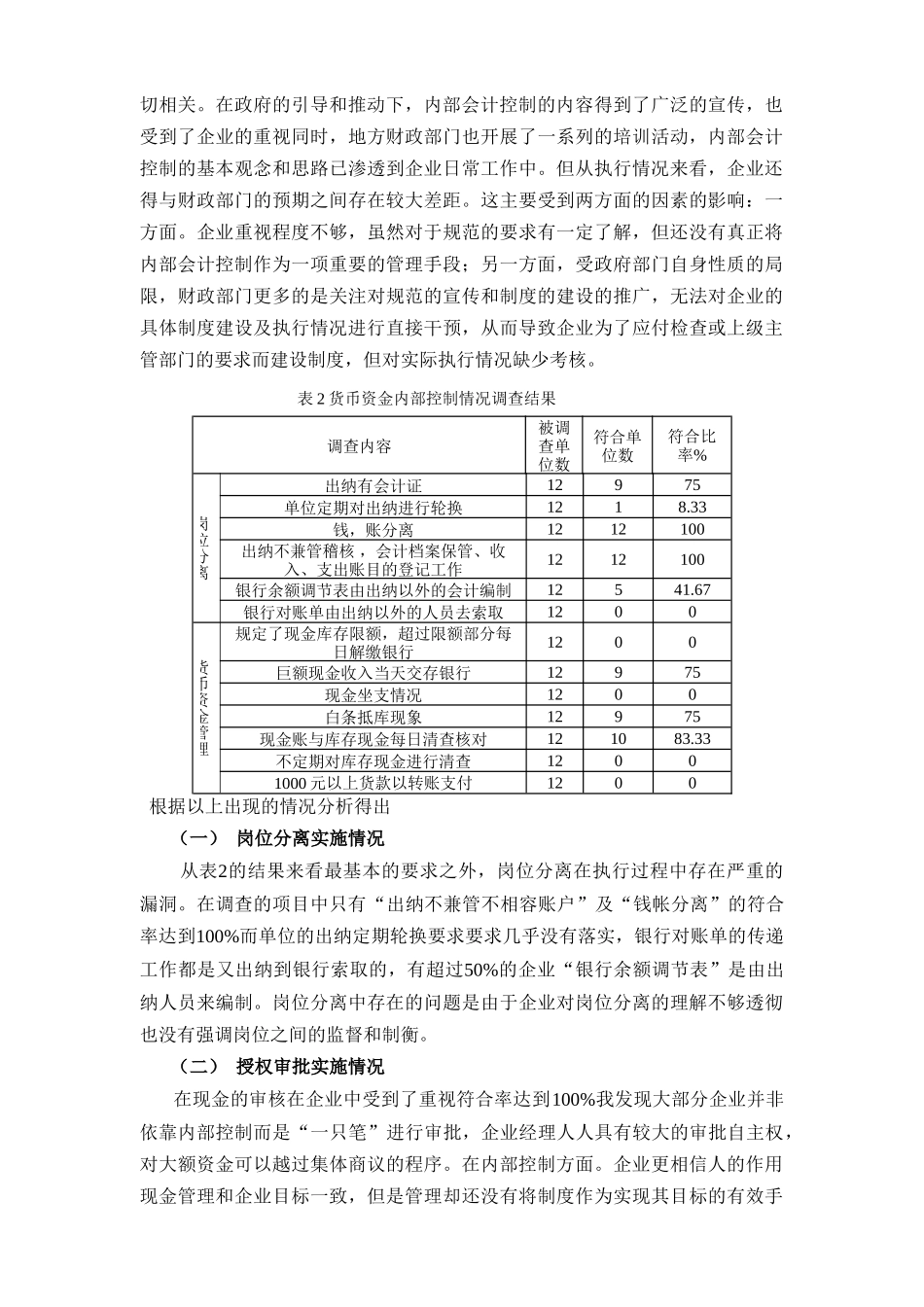

二、如何加强对现金的内部控制为了考察现金内部控制规范的整体实施情况我从“规范了解”“制度建设”“制度执行”三个方面进行了调查从表中的结果看来被调查的企业对现金内部控制规范的了解和企业内部控制制度的建设方面较好

有75%的企业对于现金的控制的了解达到“比较了解”的水平;但在“执行制度”方面还不尽人意,只有50%的企业制度执行情况达到“比较好”的水平

表1内部货币资金控制规范实施总评估企业完成情况调查项目非常差比较差比较好非常好合计单位数比例%单位数比例%单位数比例%单位数比例%单位数比例%已清楚内部货币资金控制规范内容325866

3312100已建立完善的货币资金控制制度18