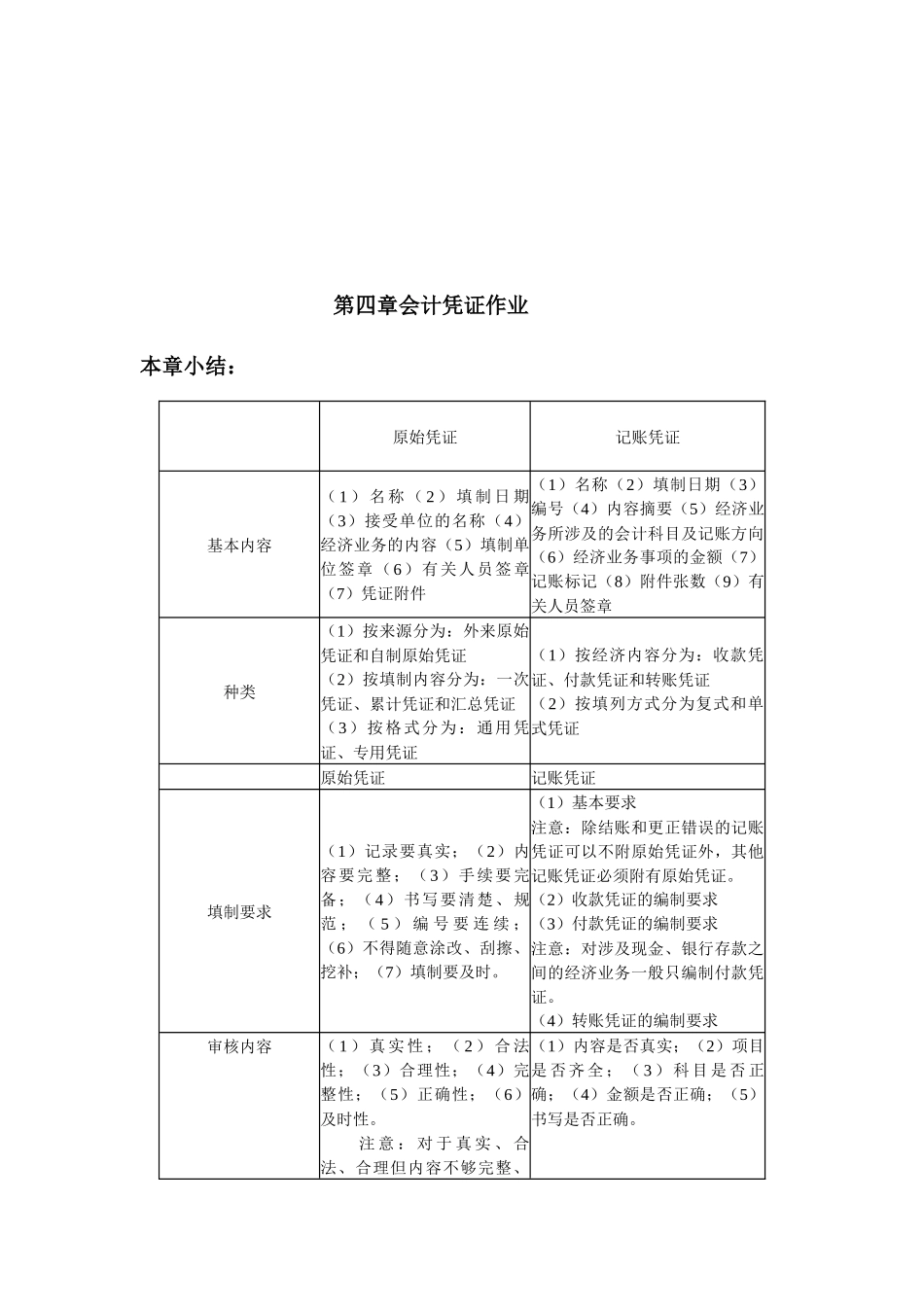

第四章会计凭证作业本章小结:原始凭证记账凭证基本内容(1)名称(2)填制日期(3)接受单位的名称(4)经济业务的内容(5)填制单位签章(6)有关人员签章(7)凭证附件(1)名称(2)填制日期(3)编号(4)内容摘要(5)经济业务所涉及的会计科目及记账方向(6)经济业务事项的金额(7)记账标记(8)附件张数(9)有关人员签章种类(1)按来源分为:外来原始凭证和自制原始凭证(2)按填制内容分为:一次凭证、累计凭证和汇总凭证(3)按格式分为:通用凭证、专用凭证(1)按经济内容分为:收款凭证、付款凭证和转账凭证(2)按填列方式分为复式和单式凭证原始凭证记账凭证填制要求(1)记录要真实;(2)内容要完整;(3)手续要完备;(4)书写要清楚、规范;(5)编号要连续;(6)不得随意涂改、刮擦、挖补;(7)填制要及时

(1)基本要求注意:除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证

(2)收款凭证的编制要求(3)付款凭证的编制要求注意:对涉及现金、银行存款之间的经济业务一般只编制付款凭证

(4)转账凭证的编制要求审核内容(1)真实性;(2)合法性;(3)合理性;(4)完整性;(5)正确性;(6)及时性

注意:对于真实、合法、合理但内容不够完整、(1)内容是否真实;(2)项目是否齐全;(3)科目是否正确;(4)金额是否正确;(5)书写是否正确

填写有错误的原始凭证,应退回给有关经办人员,进行补充完整、更正错误或重开后,再办理

对于不真实、不合法的原始凭证,会计机构、会计人员有权不予接受,并向单位负责人报告

传递单位应根据具体情况制定每一种凭证的传递程序和方法

保管会计凭证的保管是指会计凭证记账后的整理、装订、归档和存查工作

●课后习题精编一、单项选择题1

企业将现金存入银行一般只编制()A银行存款付款凭证B现金付款凭证C转账凭证D现金收款凭证2

限额领料单属于(