第十二章财务分析第一节财务分析的意义与内容(了解)一、财务分析的意义二、财务分析的内容财务分析的不同主体出于不同的利益考虑,在对企业进行财务分析时有着各自不同的要求,使得它们的财务分析内容既有共性又有不同的侧重

企业所有者对企业的投资的回报率极为关注

企业债权人最关心的是企业是否有足够的支付能力,也就是企业的偿债能力

企业经营决策者对企业的全部信息都要予以详尽的了解和掌握

政府除关注投资产生的社会效应以外,还对投资的经济效益予以关注,三、财务分析的局限性第二节财务分析的方法一、趋势分析法:1

含义:是将两期或连续数期财务报告中相同指标进行对比,确定其增减变动的方向、数额和幅度,以说明企业财务状况或经营成果的变动趋势的一种方法

(1)定基动态比率定基动态比率=分析期数额/固定基期数额(2)环比动态比率环比动态比率=分析期数额/前期数额2

具体应用的方式P492-4933

应注意的问题P493第一,用于进行对比的各个时期的指标,在计算口径上必须一致;第二,剔除偶发性项目的影响,使作为分析的数据能反映正常的经营状况;第三,应运用例外原则,对某项有显著变动的指标作重点分析,研究其产生的原因以便采取对策,趋利避害

二、比率分析法:1

含义:是计算出各种比率指标,据以确定经济活动变动程度的分析方法

种类P493-494(1)构成比率,它是某项财务指标的各组成部分数值占总体数值的百分比,反映部分与总体的关系

(2)效率比率,是某项经济活动中所费与所得的比率,反映投入与产出的关系

(3)相关比率,两个相关的项目之间的比率

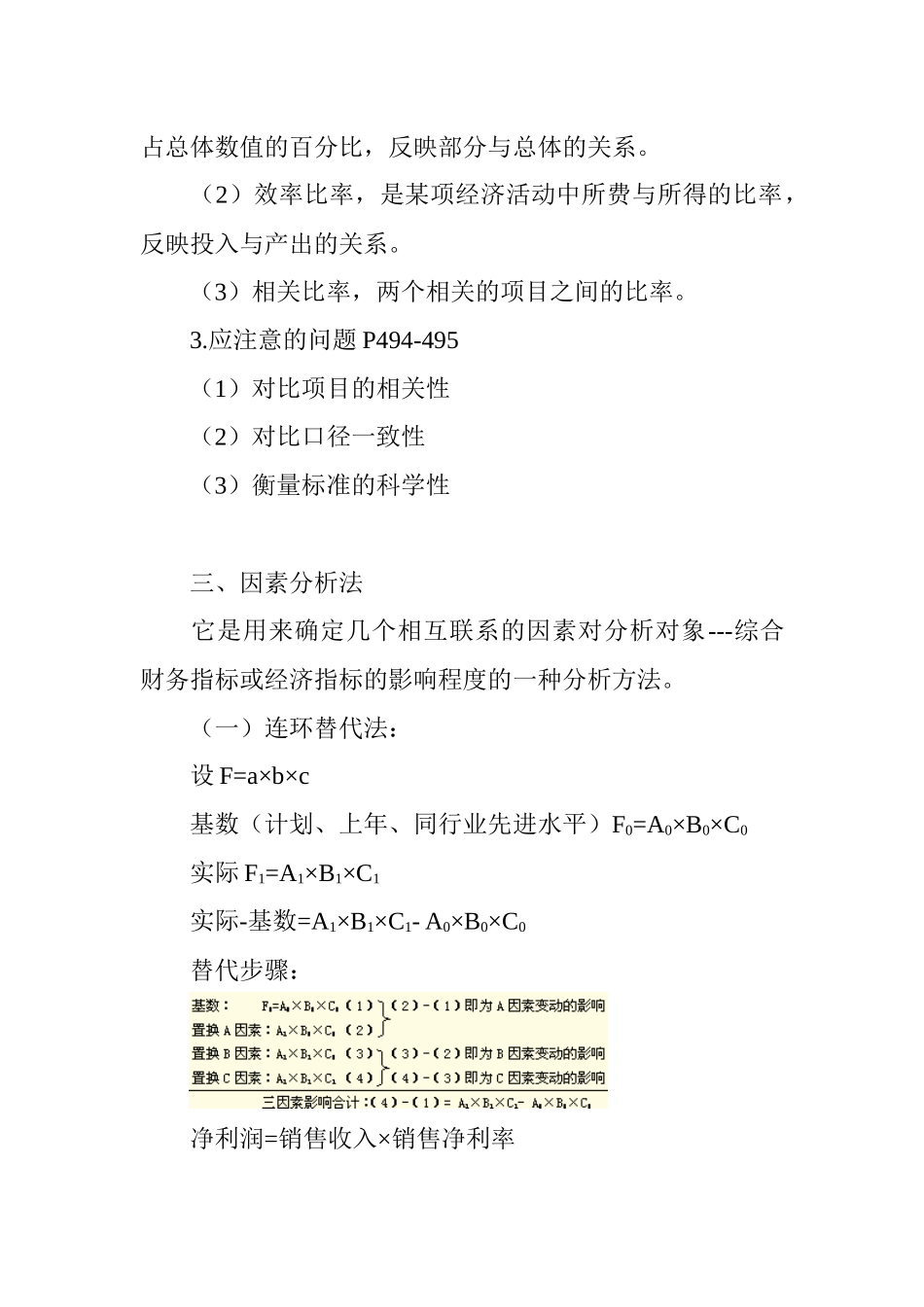

应注意的问题P494-495(1)对比项目的相关性(2)对比口径一致性(3)衡量标准的科学性三、因素分析法它是用来确定几个相互联系的因素对分析对象---综合财务指标或经济指标的影响程度的一种分析方法

(一)连环替代法:设F=a×b×c基数(计划、上