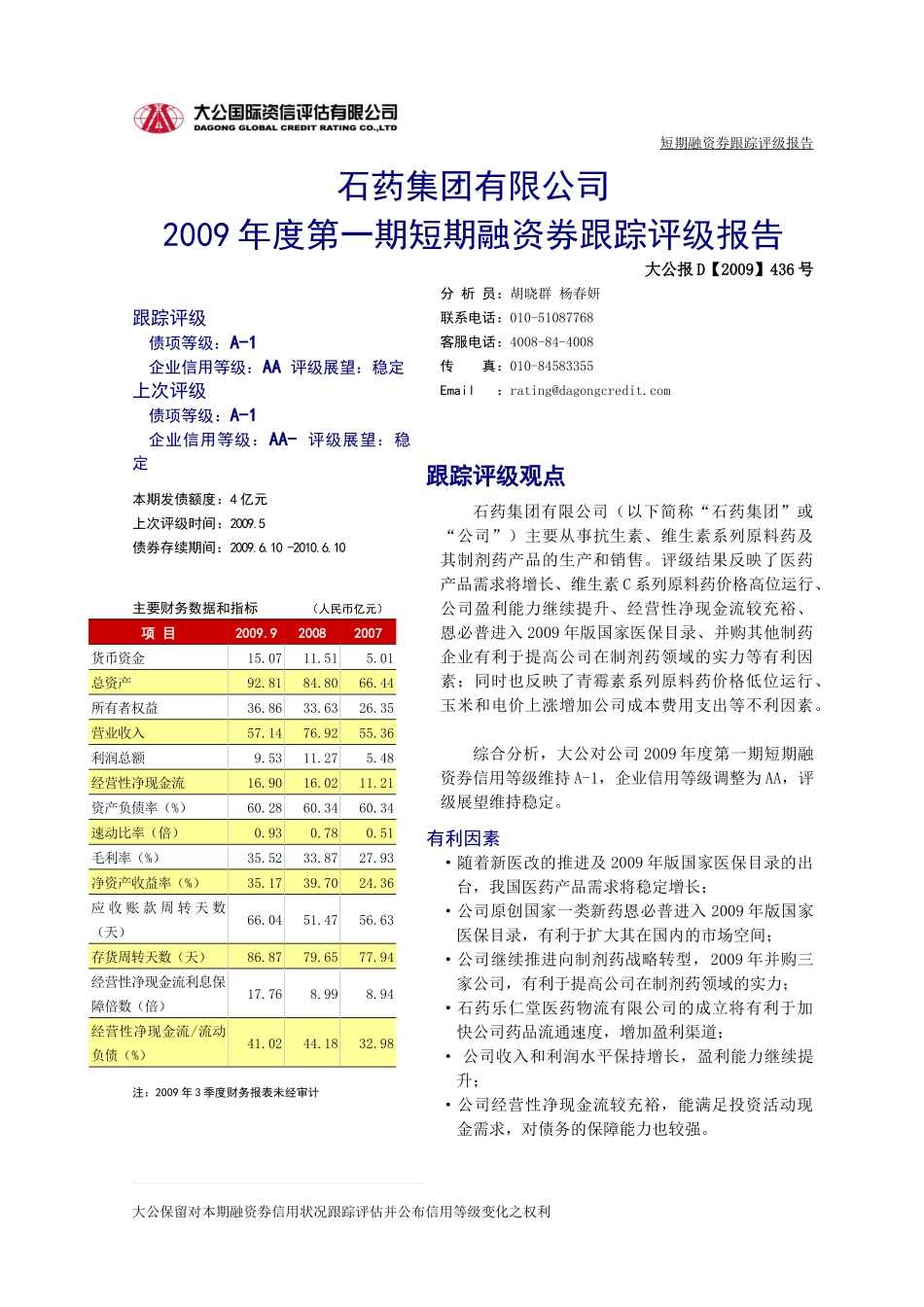

短期融资券跟踪评级报告石药集团有限公司2009年度第一期短期融资券跟踪评级报告大公报D【2009】436号跟踪评级债项等级:A-1企业信用等级:AA评级展望:稳定上次评级债项等级:A-1企业信用等级:AA-评级展望:稳定本期发债额度:4亿元上次评级时间:2009

5债券存续期间:2009

10-2010

10主要财务数据和指标(人民币亿元)项目2009

920082007货币资金15

01总资产92

44所有者权益36

35营业收入57

36利润总额9

48经营性净现金流16

21资产负债率(%)60

34速动比率(倍)0

51毛利率(%)35

93净资产收益率(%)35

36应收账款周转天数(天)66

63存货周转天数(天)86

94经营性净现金流利息保障倍数(倍)17

94经营性净现金流/流动负债(%)41

98注:2009年3季度财务报表未经审计分析员:胡晓群杨春妍联系电话:010-51087768客服电话:4008-84-4008传真:010-84583355Email:rating@dagongcredit

com跟踪评级观点石药集团有限公司(以下简称“石药集团”或“公司”)主要从事抗生素、维生素系列原料药及其制剂药产品的生产和销售

评级结果反映了医药产品需求将增长、维生素C系列原料药价格高位运行、公司盈利能力继续提升、经营性净现金流较充裕、恩必普进入2009年版国家医保目录、并购其他制药企业有利于提高公司在制剂药领域的实力等有利因素;同时也反映了青霉素系列原料药价格低位运行、玉米和电价上涨增