前言所謂的財務騙局是指公司刻意扭曲、捏造財務報表,使得投資者無法獲得公開且正確的資訊,有些財務騙局為良性的(修訂會計假設),有的則為惡性的(詐欺性的認列虛構盈收),不論公司虛報財務報表時的立意為何都應該抱持著不欺騙社會投資大眾為原則

在所有的會計騙局中最主要的方法有二種:膨脹本期盈收與利得,或是短列本期費用以膨脹盈餘

短列本期盈收或膨脹本期費用,使得本期盈餘減少以膨脹下期盈餘(此方法是為了能讓盈餘移轉至未來真正需要盈餘時的時機,即用來膨脹未來的盈餘

)一般來說,虛灌盈餘比在費用上動手腳所造成的後果更嚴重,而本組這次主要是介紹企業以一次性利得來虛灌盈餘的手法

利用此手法的技巧有以下四種,本組將會逐一介紹:出售價值遭低估的資產來膨脹盈餘

將投資收益或利得列為營收的一部分

以投資收益或利得直接抵銷營運成本

將資產負債表科目重新分類,並從中創造利益

花招一:出售價值被低估的資產以膨脹盈餘將市場價值高於成本或帳面價值的資產予以出售,若資產的帳面價值被過於低估,則公司在出售此類資產時所獲得的利得便會十分的可觀

因此,投資大眾在研讀公司的財務報表時,對於出售資產所獲得的非經常性利得就應特別留意與小心

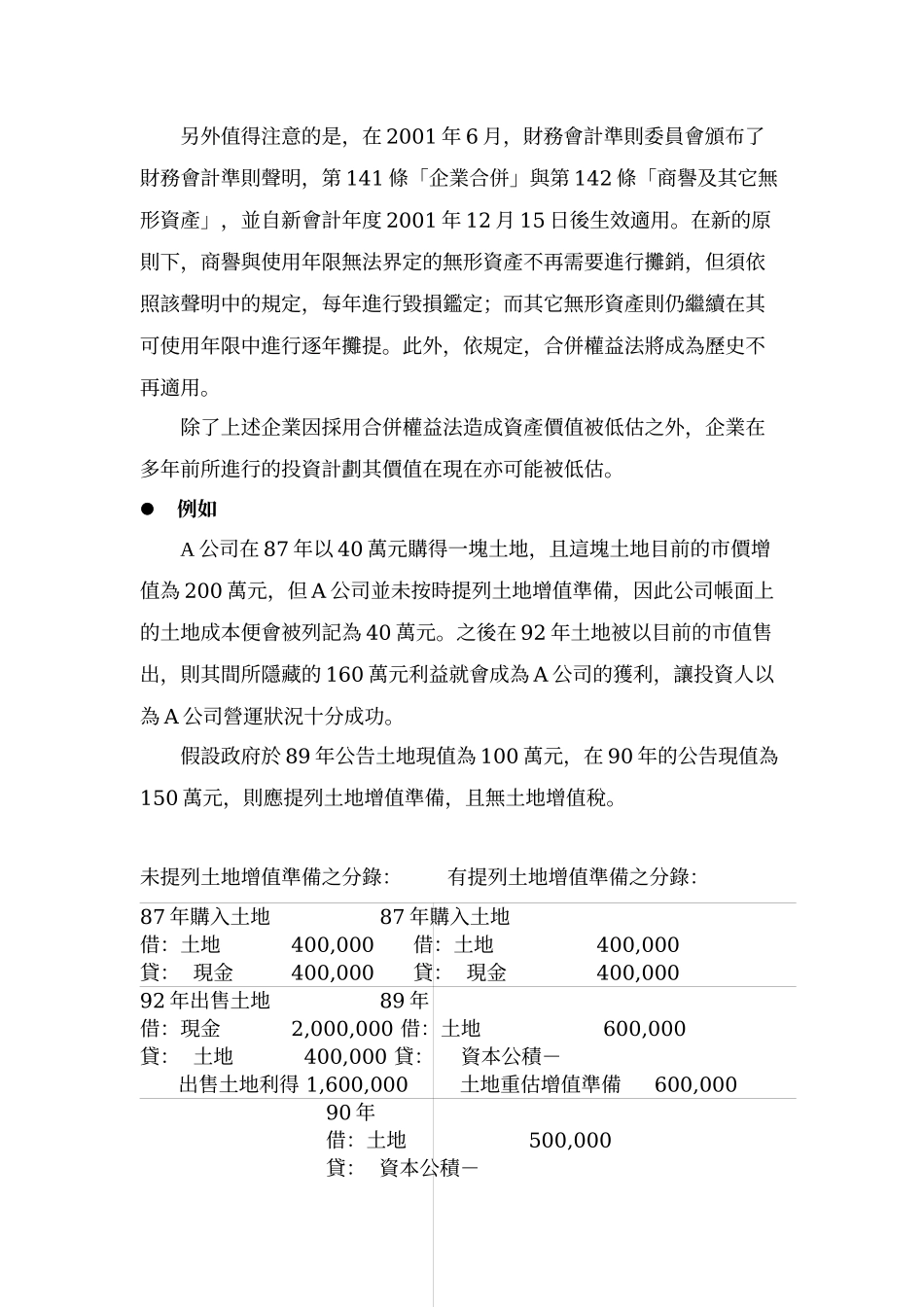

在資產負債表中,較常見到資產被低估的形式有以下二種:企業以合併權益法列記營運合併時所收購的資產

企業多年前收購房地產或其他投資,而這些投資目前已大幅度升值

所謂的合併權益法是假定合併後的企業個體,其股東權益是由參與合併的公司的股東權益融合而得,即在合併權益法之下母公司是以股票來交換子公司的股票

因此,此類合併法並沒有發生購買行為及購買價格,故不需改變其會計評價基礎

另外,合併後公司的資產、負債與保留盈餘是由參與合併的各公司將其資產、負債及保留盈餘按其帳面價值相加而得,之所以如此,是因為此合併權益法存在一項假設,即假設參與合併的各公司於成立時即已合併,所以公司在合併當年的損益皆