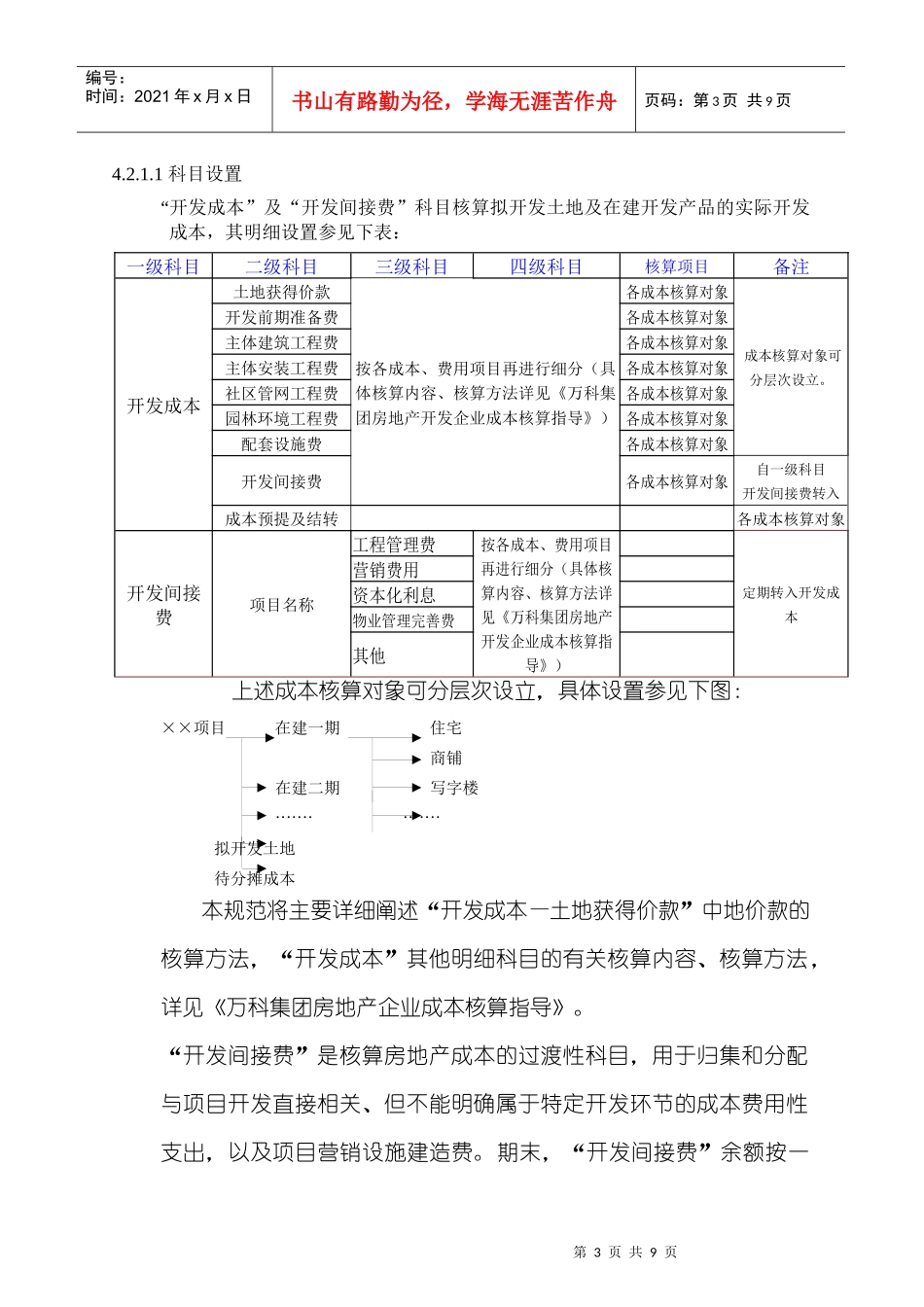

第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页万科地产存货核算规范1.目的:为加强存货管理,规范集团存货核算,便于对集团存货结构和存货存量的分析及披露,依据《企业会计制度》、《公开发行证券公司信息披露编报规则第11号-从事房地产开发业务的公司财务报表附注特别规定》等规定,制定本办法

2.范围:适用于集团内所有全资企业、控股经营企业及受托经营企业

3.职责:总部财务管理部负责本规范的推行、解释、修改并检查执行情况;集团内各公司负责具体实施,并对实施过程中发生的问题及时向总部财务管理部反馈

4.方法与过程控制4

1存货的分类4

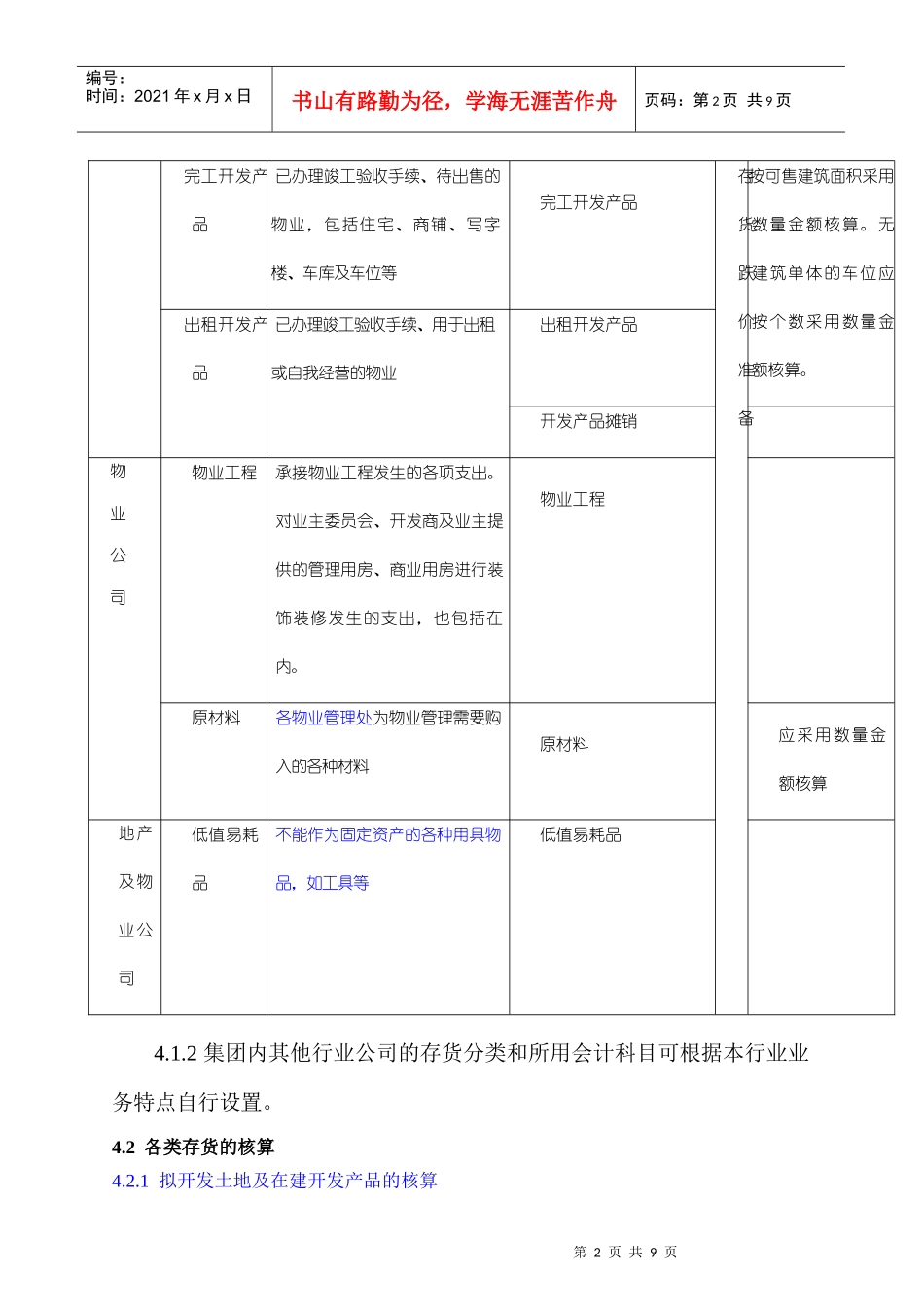

1集团内地产及物业公司的存货分类情况见下表:公司类别存货类别说明会计科目核算要求地产公司拟开发土地购入的、尚未动工但已决定将之发展为出售或出租物业的土地开发成本—拟开发土地(核算项目)开发间接费在核算项目的项目属性中增加占地面积及可售建筑面积,并至少每季度依照实际情况进行调整

在建开发产品已开工但尚未办理竣工验收手续的、以出租或出售为开发目的的物业开发成本(除“拟开发土地”核算项目)第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页存货跌价准备完工开发产品已办理竣工验收手续、待出售的物业,包括住宅、商铺、写字楼、车库及车位等完工开发产品按可售建筑面积采用数量金额核算

无建筑单体的车位应按个数采用数量金额核算

出租开发产品已办理竣工验收手续、用于出租或自我经营的物业出租开发产品开发产品摊销物业公司物业工程承接物业工程发生的各项支出

对业主委员会、开发商及业主提供的管理用房、商业用房进行装饰装修发生的支出,也包括在内

物业工程原材料各物业管理处为物业管理需要购入的各种材料原材料应采用数量金额核算地产及物业公司低值易耗品不能作为固定资产的各种用具物品,如工具等低