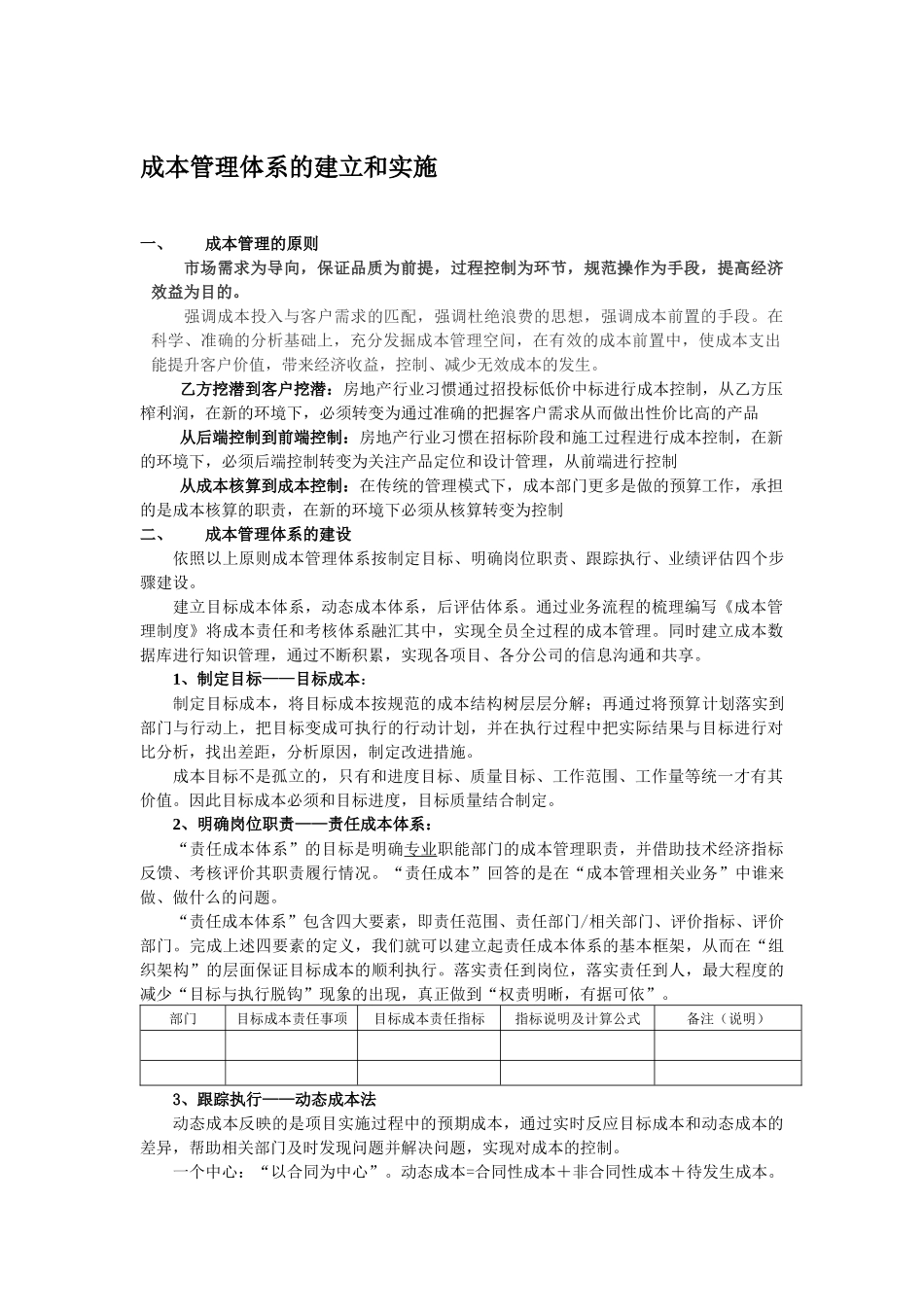

成本管理体系的建立和实施一、成本管理的原则市场需求为导向,保证品质为前提,过程控制为环节,规范操作为手段,提高经济效益为目的

强调成本投入与客户需求的匹配,强调杜绝浪费的思想,强调成本前置的手段

在科学、准确的分析基础上,充分发掘成本管理空间,在有效的成本前置中,使成本支出能提升客户价值,带来经济收益,控制、减少无效成本的发生

乙方挖潜到客户挖潜:房地产行业习惯通过招投标低价中标进行成本控制,从乙方压榨利润,在新的环境下,必须转变为通过准确的把握客户需求从而做出性价比高的产品从后端控制到前端控制:房地产行业习惯在招标阶段和施工过程进行成本控制,在新的环境下,必须后端控制转变为关注产品定位和设计管理,从前端进行控制从成本核算到成本控制:在传统的管理模式下,成本部门更多是做的预算工作,承担的是成本核算的职责,在新的环境下必须从核算转变为控制二、成本管理体系的建设依照以上原则成本管理体系按制定目标、明确岗位职责、跟踪执行、业绩评估四个步骤建设

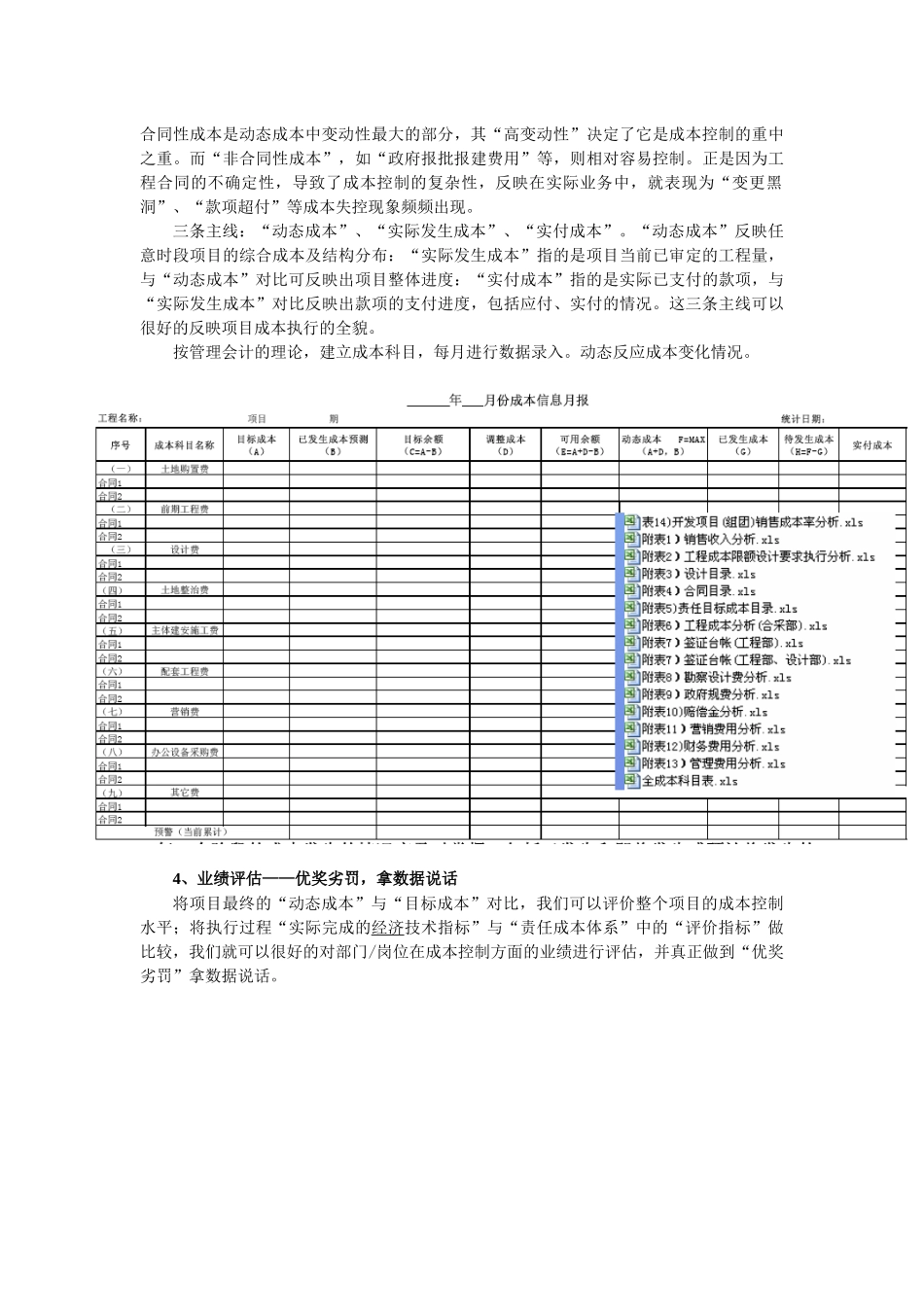

建立目标成本体系,动态成本体系,后评估体系

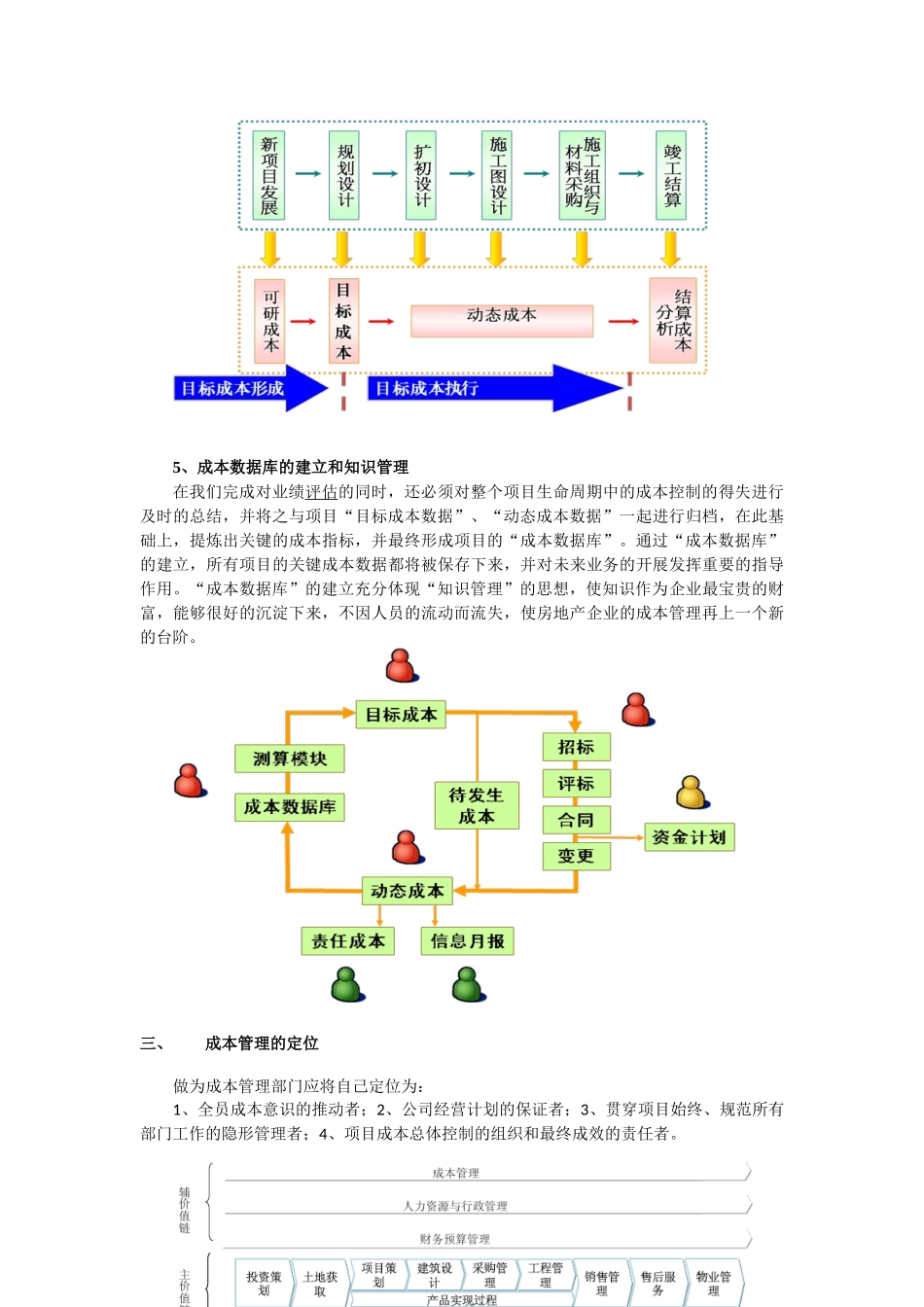

通过业务流程的梳理编写《成本管理制度》将成本责任和考核体系融汇其中,实现全员全过程的成本管理

同时建立成本数据库进行知识管理,通过不断积累,实现各项目、各分公司的信息沟通和共享

1、制定目标——目标成本:制定目标成本,将目标成本按规范的成本结构树层层分解;再通过将预算计划落实到部门与行动上,把目标变成可执行的行动计划,并在执行过程中把实际结果与目标进行对比分析,找出差距,分析原因,制定改进措施

成本目标不是孤立的,只有和进度目标、质量目标、工作范围、工作量等统一才有其价值

因此目标成本必须和目标进度,目标质量结合制定

2、明确岗位职责——责任成本体系:“责任成本体系”的目标是明确专业职能部门的成本管理职责,并借助技术经济指标反馈、考核评价其职责履行情况

“责任成本”回答的是在“成本管理相关业务”中