第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页第六节固定资产及投资性房地产一、本节主要内容(一)取得固定资产1

外购固定资产2

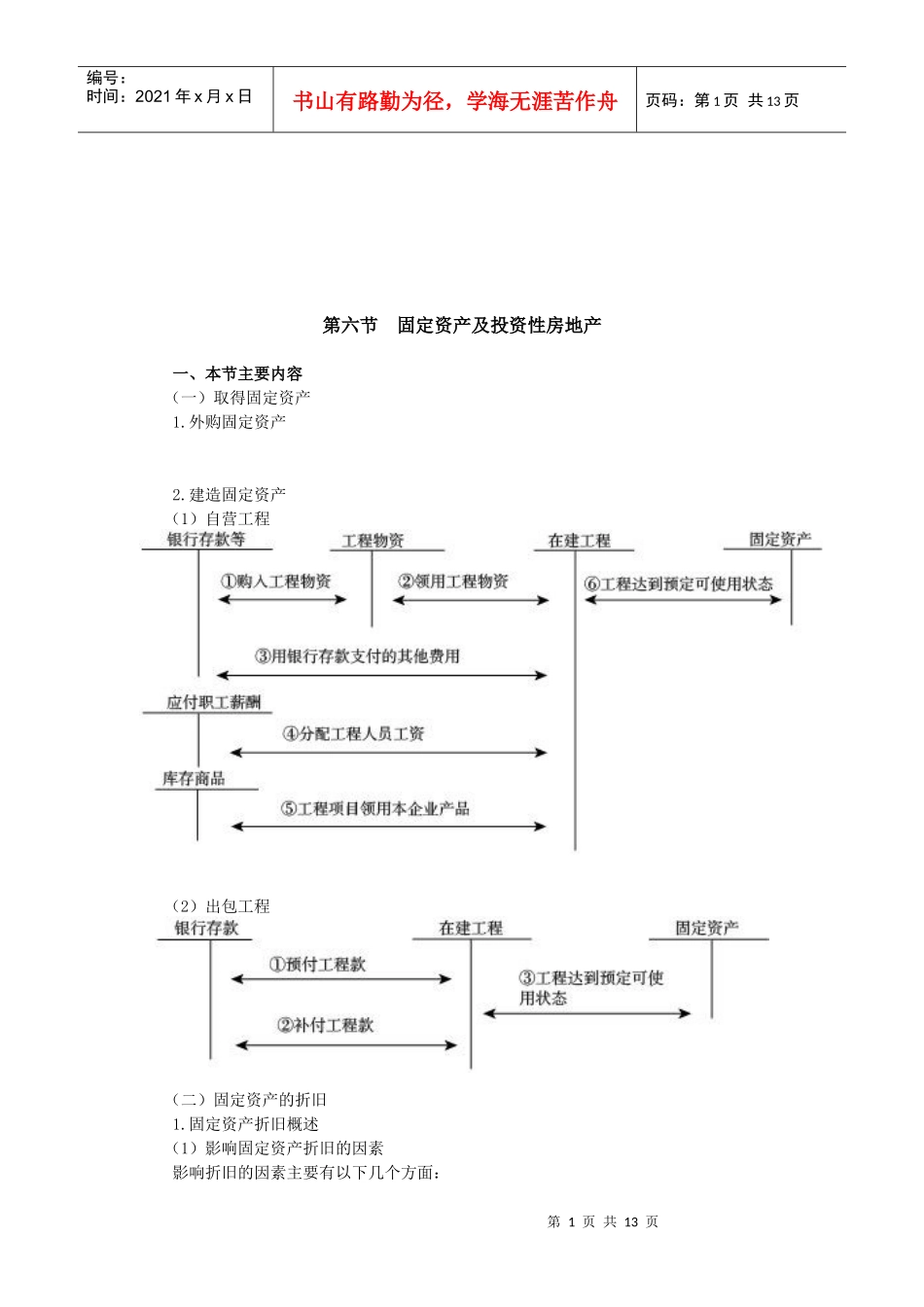

建造固定资产(1)自营工程(2)出包工程(二)固定资产的折旧1

固定资产折旧概述(1)影响固定资产折旧的因素影响折旧的因素主要有以下几个方面:第2页共13页第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共13页①固定资产原价②预计净残值③固定资产减值准备④固定资产的使用寿命(2)计提折旧的范围除以下情况外,企业应当对所有固定资产计提折旧:第一,已提足折旧仍继续使用的固定资产;第二,单独计价入账的土地

在确定计提折旧的范围时,还应注意以下几点:①固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧

②固定资产提足折旧后,不论能否继续使用,均不再计提折旧;提前报废的固定资产,也不再补提折旧

③已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核

使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命

预计净残值预计数与原先估计数有差异的,应当调整预计净残值

与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法

固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更

固定资产的折旧方法企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法

可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等

(1)年限平均法(直