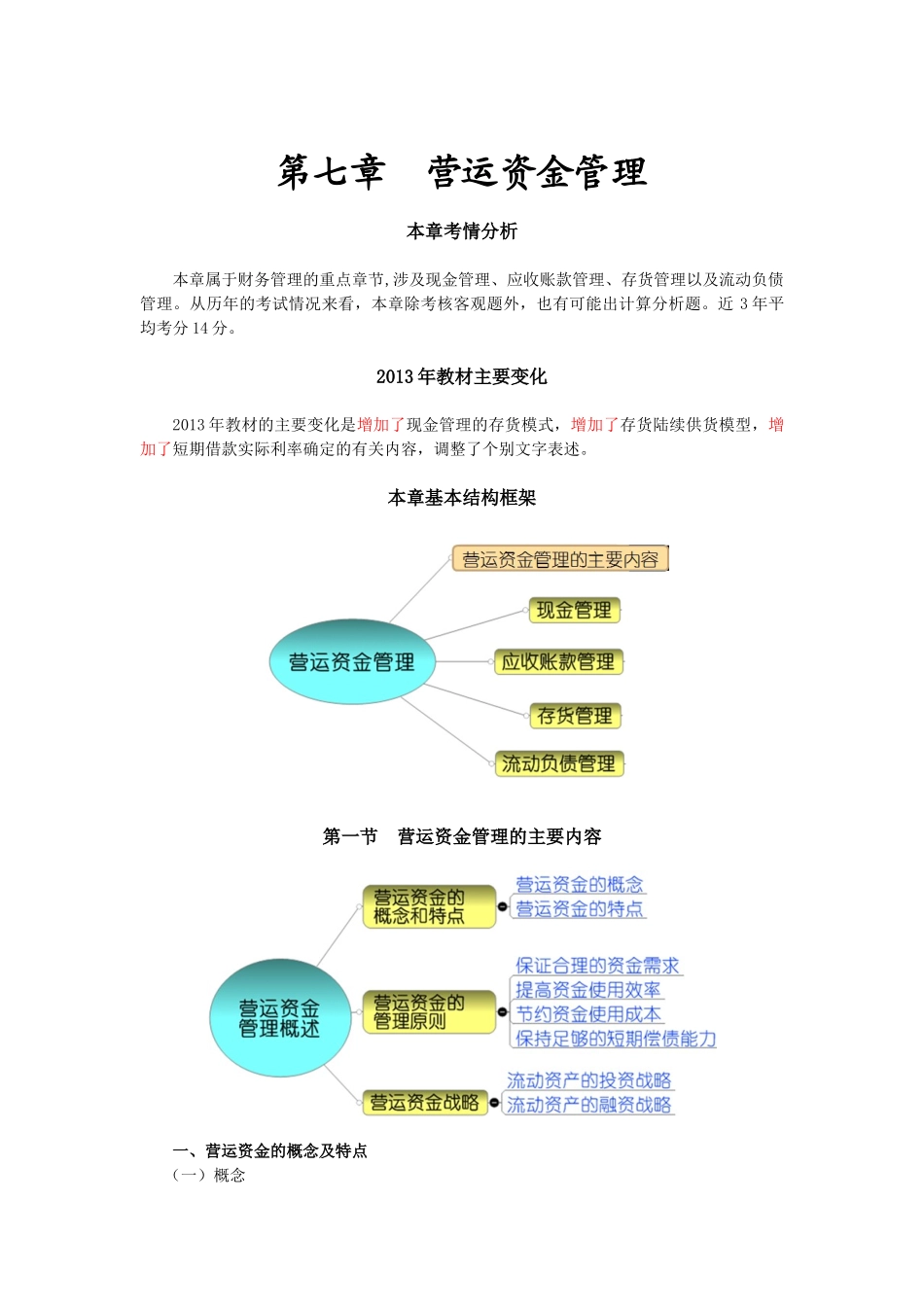

第七章营运资金管理本章考情分析本章属于财务管理的重点章节,涉及现金管理、应收账款管理、存货管理以及流动负债管理

从历年的考试情况来看,本章除考核客观题外,也有可能出计算分析题

近3年平均考分14分

2013年教材主要变化2013年教材的主要变化是增加了现金管理的存货模式,增加了存货陆续供货模型,增加了短期借款实际利率确定的有关内容,调整了个别文字表述

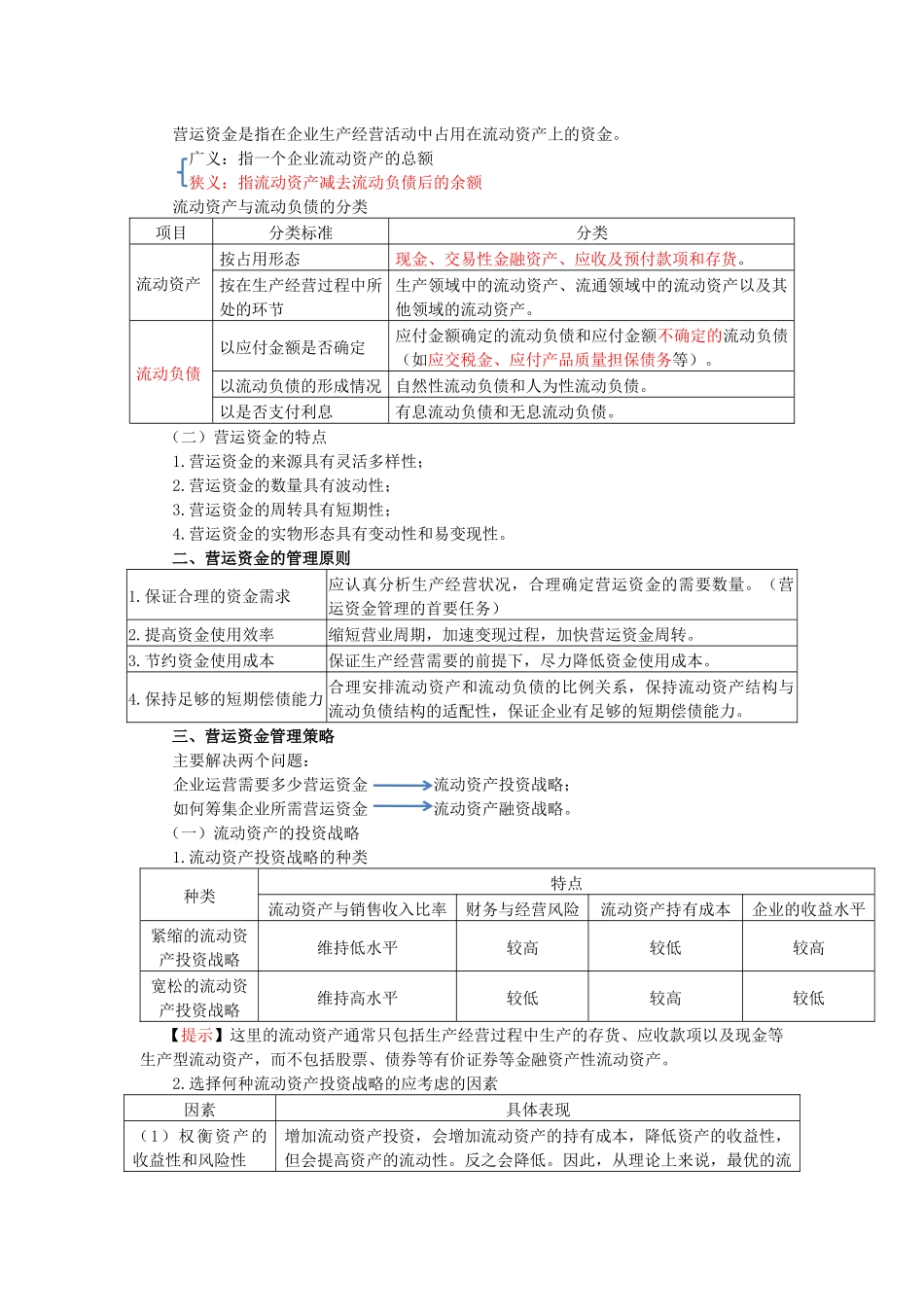

本章基本结构框架第一节营运资金管理的主要内容一、营运资金的概念及特点(一)概念营运资金是指在企业生产经营活动中占用在流动资产上的资金

广义:指一个企业流动资产的总额狭义:指流动资产减去流动负债后的余额流动资产与流动负债的分类项目分类标准分类流动资产按占用形态现金、交易性金融资产、应收及预付款项和存货

按在生产经营过程中所处的环节生产领域中的流动资产、流通领域中的流动资产以及其他领域的流动资产

流动负债以应付金额是否确定应付金额确定的流动负债和应付金额不确定的流动负债(如应交税金、应付产品质量担保债务等)

以流动负债的形成情况自然性流动负债和人为性流动负债

以是否支付利息有息流动负债和无息流动负债

(二)营运资金的特点1

营运资金的来源具有灵活多样性;2

营运资金的数量具有波动性;3

营运资金的周转具有短期性;4

营运资金的实物形态具有变动性和易变现性

二、营运资金的管理原则1

保证合理的资金需求应认真分析生产经营状况,合理确定营运资金的需要数量

(营运资金管理的首要任务)2

提高资金使用效率缩短营业周期,加速变现过程,加快营运资金周转

节约资金使用成本保证生产经营需要的前提下,尽力降低资金使用成本

保持足够的短期偿债能力合理安排流动资产和流动负债的比例关系,保持流动资产结构与流动负债结构的适配性,保证企业有足够的短期偿债能力

三、营运资金管理策略主要解决两个问题:企业运营需要多少营运资金流动资产投资战略;如何筹集企业所