质量成本管理程序1目的有效、正确地掌握公司产品的各项质量成本,并对其进行控制和管理

为质量改进计划及质量策略规划提供参考,以便能发挥成本管理的作用,做到以预防为主,处理为次,并为经营决策者进行成本分析和决策提供事实依据

2范围本程序适用于提交给顾客产品的各项质量成本

3引用文件Q/6DG13

812-2003《持续改进管理程序》Q/6DG13

813-2003《纠正和预防措施控制程序》4术语和定义质量成本:是一种动态成本,是总成本和商品成本的一部分,由预防成本、鉴定成本、内部失效成本、外部失效成本组成

预防成本:为调查、预防或减少不合格或缺陷所支付的成本费用

鉴定成本:为评估产品质量是否符合产品质量要求而进行的检验和检查、试验的费用内部失效成本:产品或服务在交货前因未能满足规定的产品/服务质量要求所发生的一切成本损失费用

外部失效成本:产品或服务在交付后因未能满足规定的产品/服务质量要求所发生的一切成本损失费用

1各分厂、质量部、经理部、技术部门、采购部、财务部:收集产品各项的质量成本

2财务部:汇总产品各项的质量成本

3财务部:编制质量成本报表

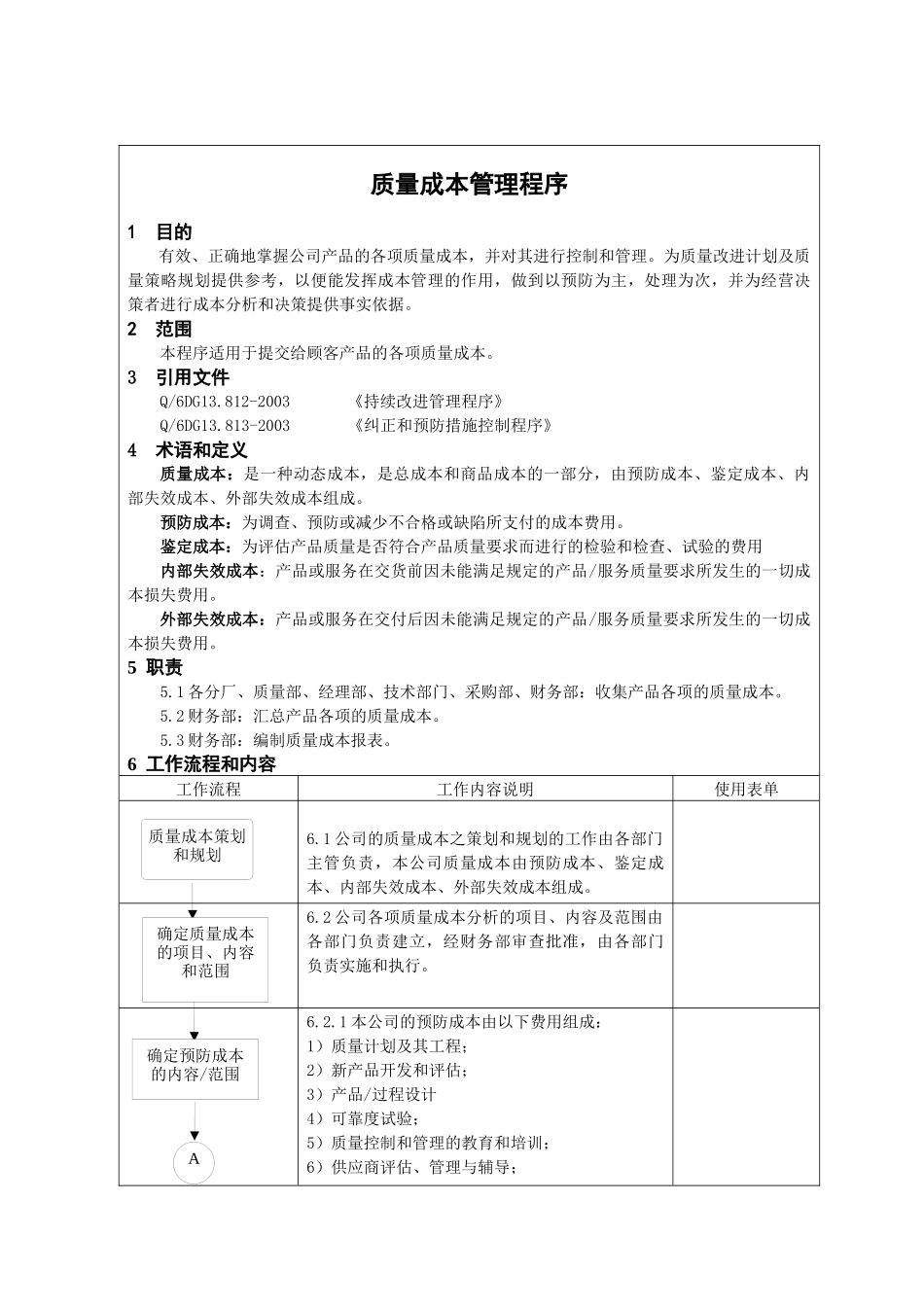

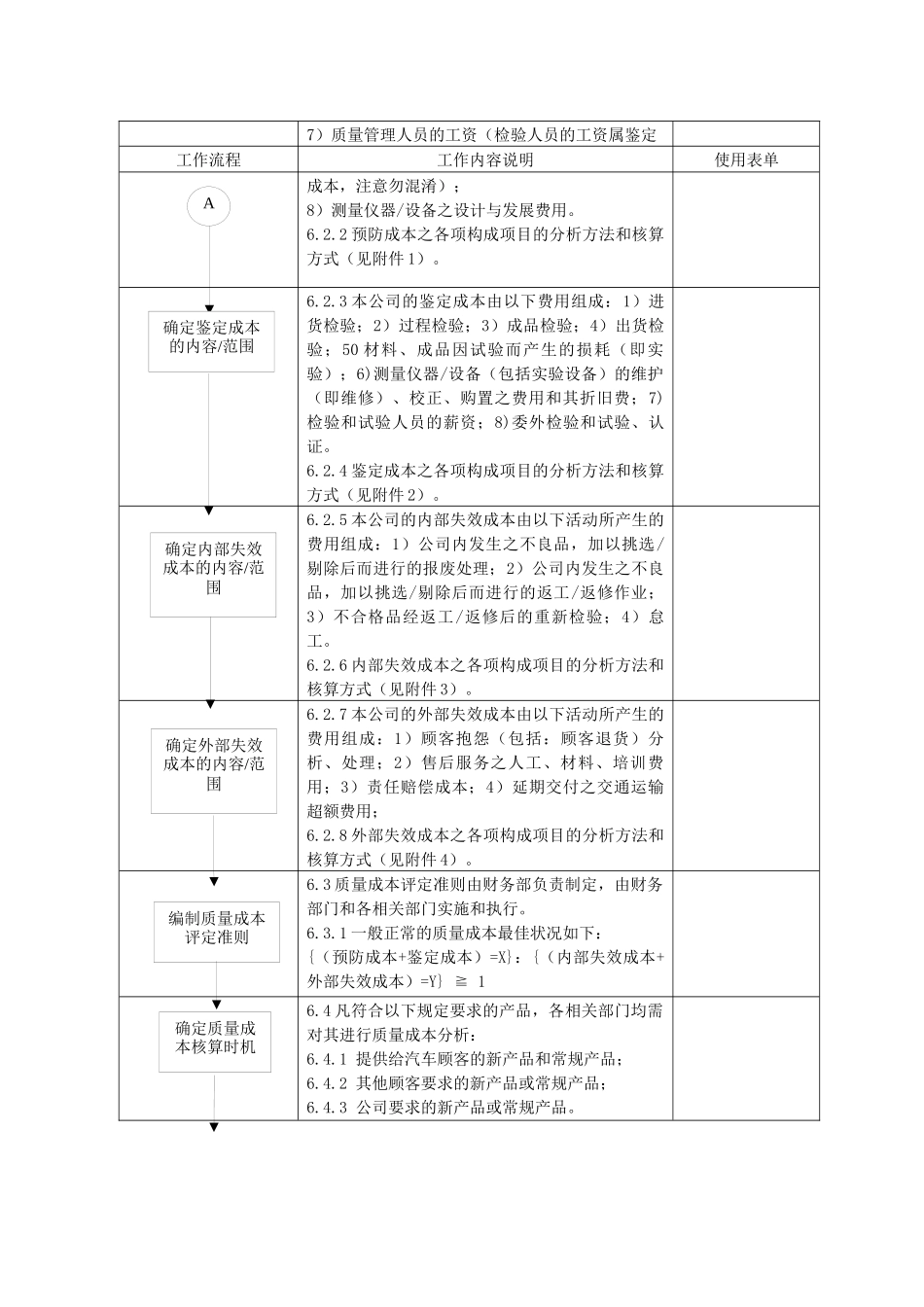

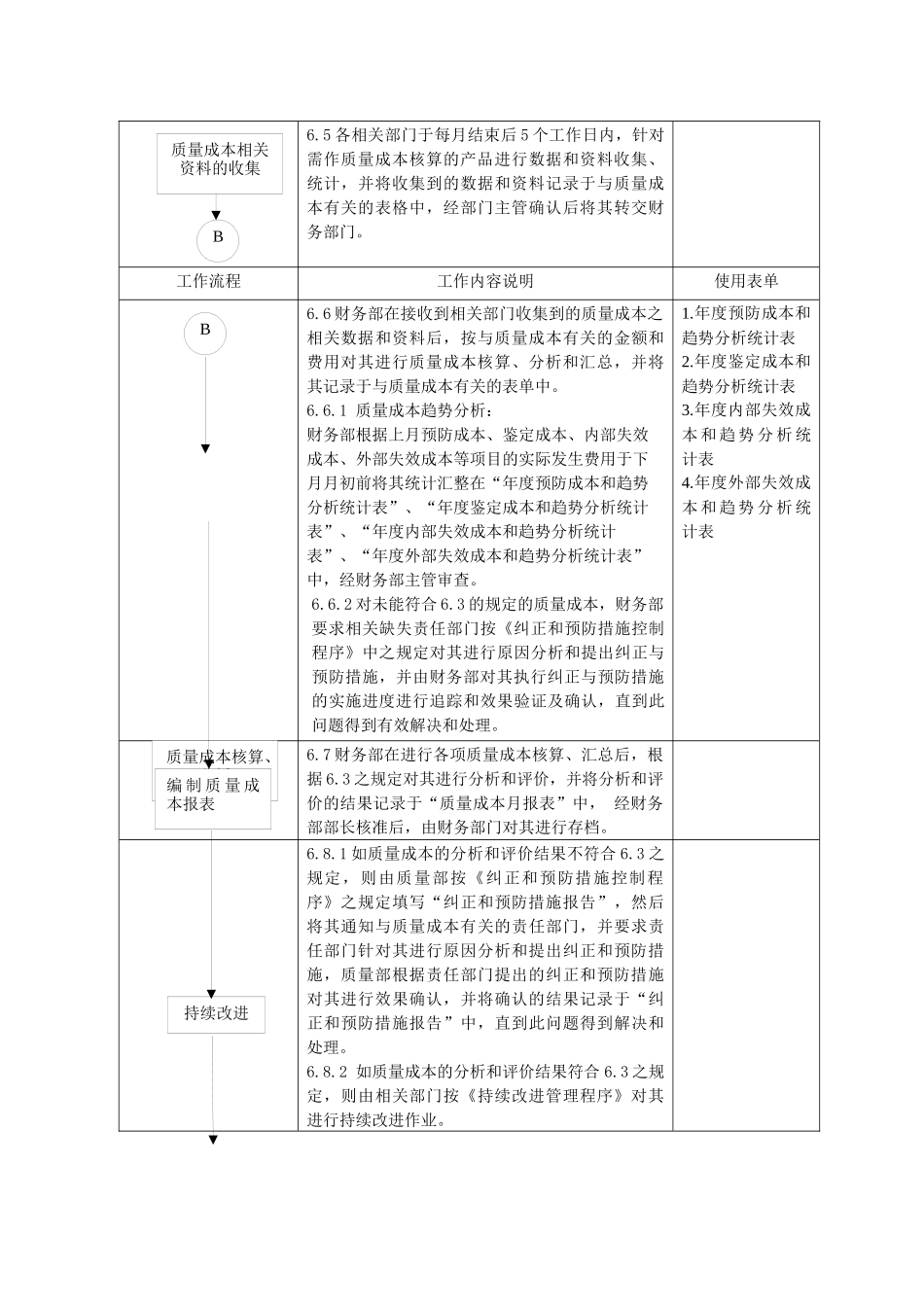

6工作流程和内容工作流程工作内容说明使用表单6

1公司的质量成本之策划和规划的工作由各部门主管负责,本公司质量成本由预防成本、鉴定成本、内部失效成本、外部失效成本组成

2公司各项质量成本分析的项目、内容及范围由各部门负责建立,经财务部审查批准,由各部门负责实施和执行

1本公司的预防成本由以下费用组成:1)质量计划及其工程;2)新产品开发和评估;3)产品/过程设计4)可靠度试验;5)质量控制和管理的教育和培训;6)供应商评估、管理与辅导;质量成本策划和规划确定质量成本的项目、内容和范围确定预防成本的内容/范围A7)质量管理人员的工资(检验人员的工资属鉴定工作流程工作内容说明使用表单成本,注意勿混淆);8