第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页2008年中国房地产市场回顾和2009年预测一、2008年中国房地产市场整体情况2008年,在国际金融危机的形势下,中国政府以审慎灵活的宏观调控政策,基本上保持了中国经济的平稳发展,而对于房地产市场的调控则更体现了这种审慎灵活性

2008年上半年,在国家调控政策主导下,中国房地产市场逐渐由2007年的过热转向理性回归,各项指标高位调整,过度需求泡沫得到有效的抑制;但2008年第三季度,市场开始快速下行,并显现出加速下滑的趋势

在国家“保增长”政策的主导以及各方面努力下,第四季度房地产市场进一步恶化的趋势得到遏制,整体市场基本保持了理性回归并稳定发展的态势

1、2007年的投资过热,导致2008年整体市场供给压力大1

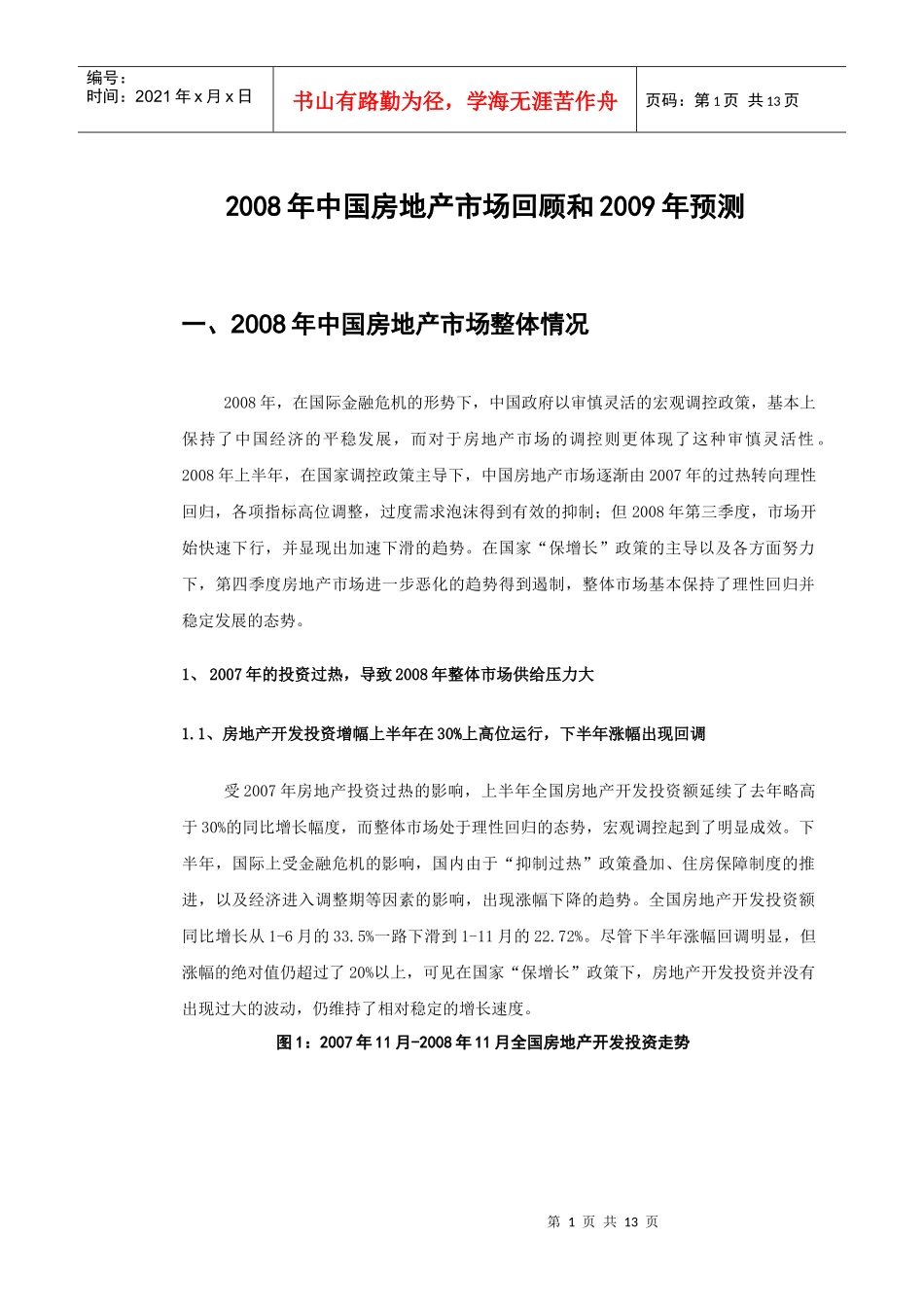

1、房地产开发投资增幅上半年在30%上高位运行,下半年涨幅出现回调受2007年房地产投资过热的影响,上半年全国房地产开发投资额延续了去年略高于30%的同比增长幅度,而整体市场处于理性回归的态势,宏观调控起到了明显成效

下半年,国际上受金融危机的影响,国内由于“抑制过热”政策叠加、住房保障制度的推进,以及经济进入调整期等因素的影响,出现涨幅下降的趋势

全国房地产开发投资额同比增长从1-6月的33

5%一路下滑到1-11月的22

尽管下半年涨幅回调明显,但涨幅的绝对值仍超过了20%以上,可见在国家“保增长”政策下,房地产开发投资并没有出现过大的波动,仍维持了相对稳定的增长速度

图1:2007年11月-2008年11月全国房地产开发投资走势第2页共13页第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共13页数据来源:国家统计局、中国指数研究院1

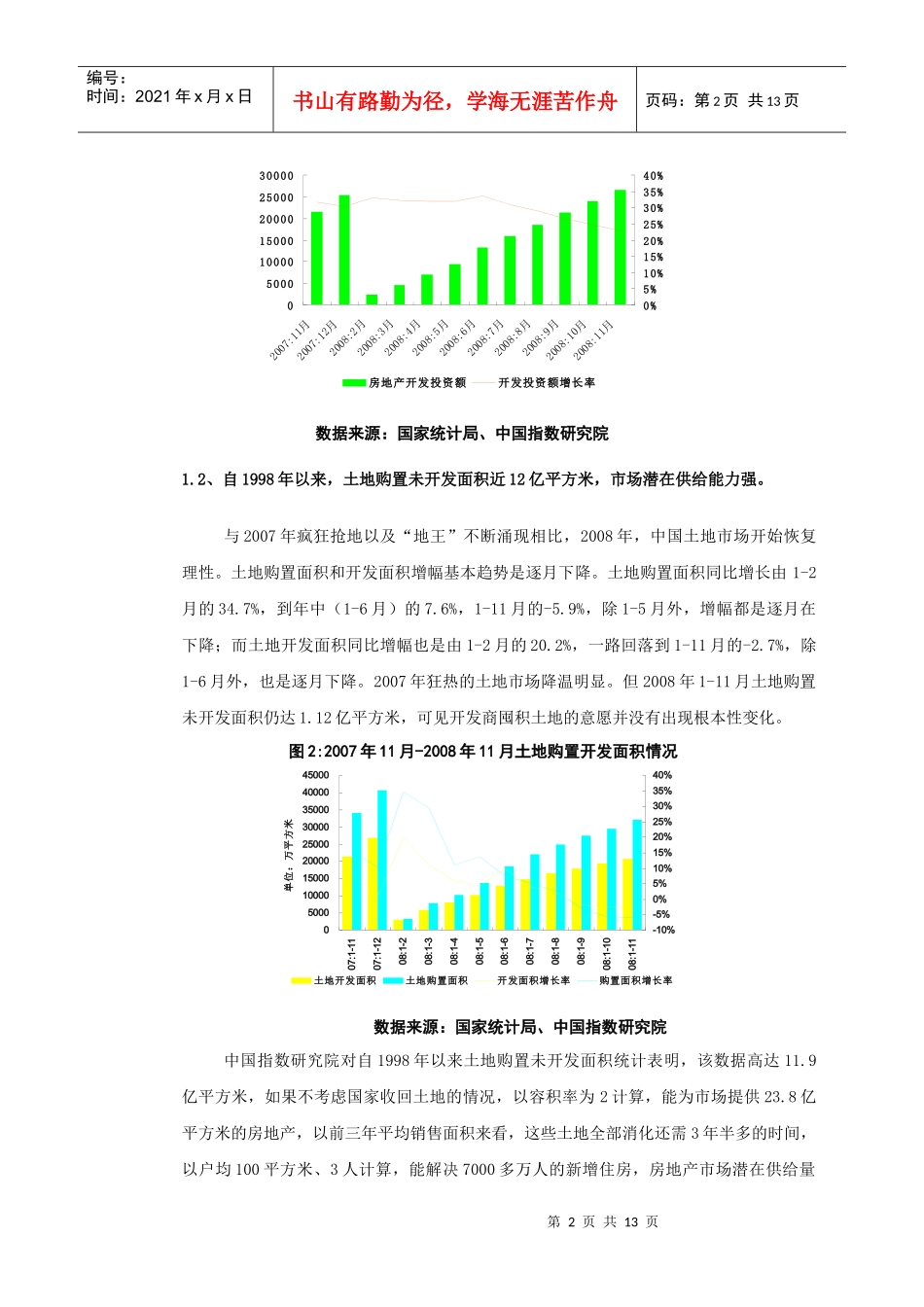

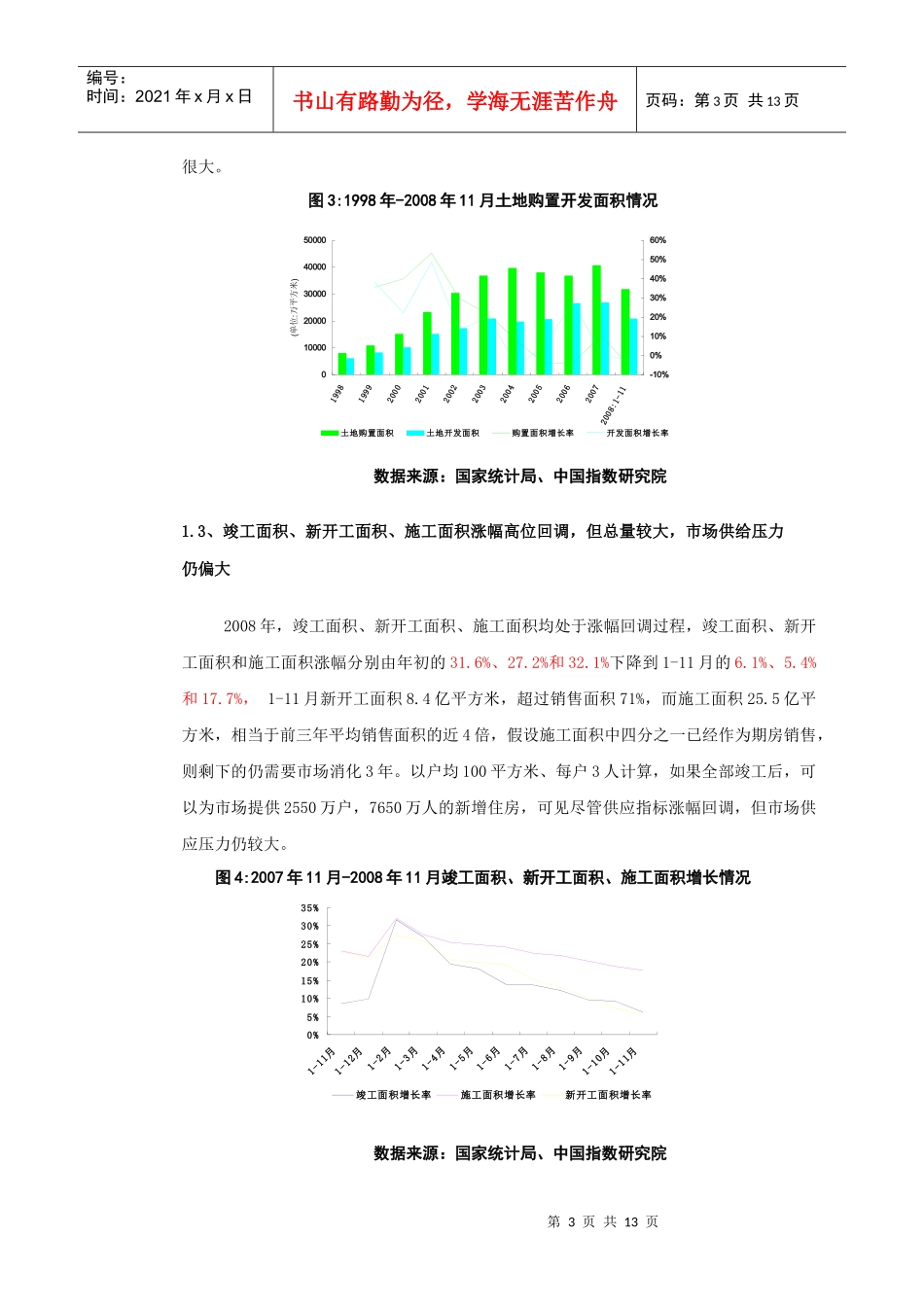

2、自1998年以来,土地购置未开发面积近12亿平方米,市场潜在供给能力强