第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页煤炭企业实施成本管理战略的思考各种内外部因素促使国有老煤炭企业的综合成本逐年攀升

要协调成本增加与企业发展资金匮乏之间的矛盾,就必须改善成本管理思路,拓宽成本管理视野,从战略的高度出发实施全面成本管理近年来,为加强煤炭资源的管理,国家陆续出台了一系列相关政策,对指导和规范煤炭行业健康发展起到了至关重要的作用

新形势下,煤炭企业必然要在安全、环保、采矿权、职工收入和税费等方面加大投入,直接导致了成本增加,效益降低

如何加强成本管理,协调成本增加与煤炭企业发展资金匮乏之间的矛盾,是目前煤炭企业亟待解决的问题

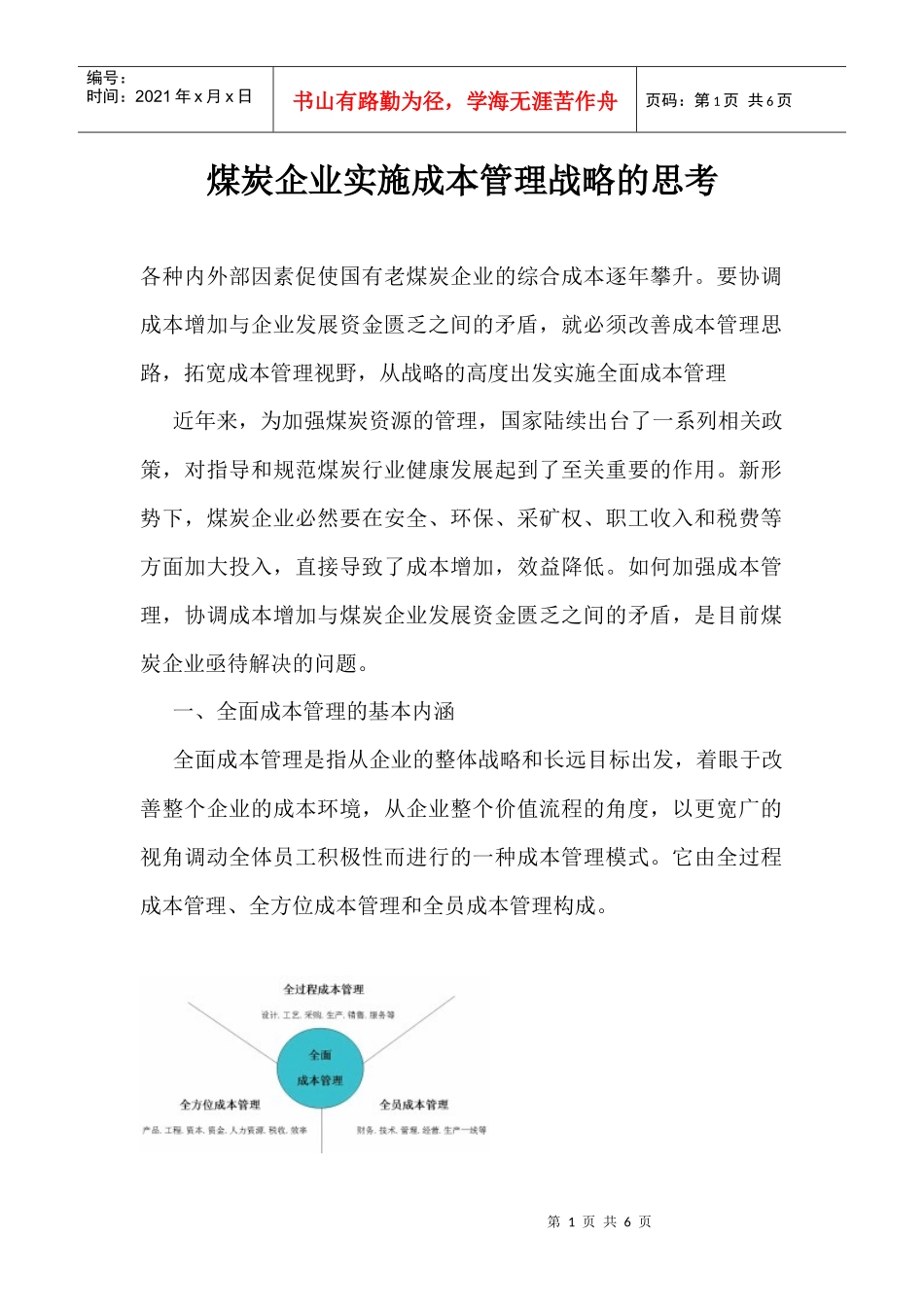

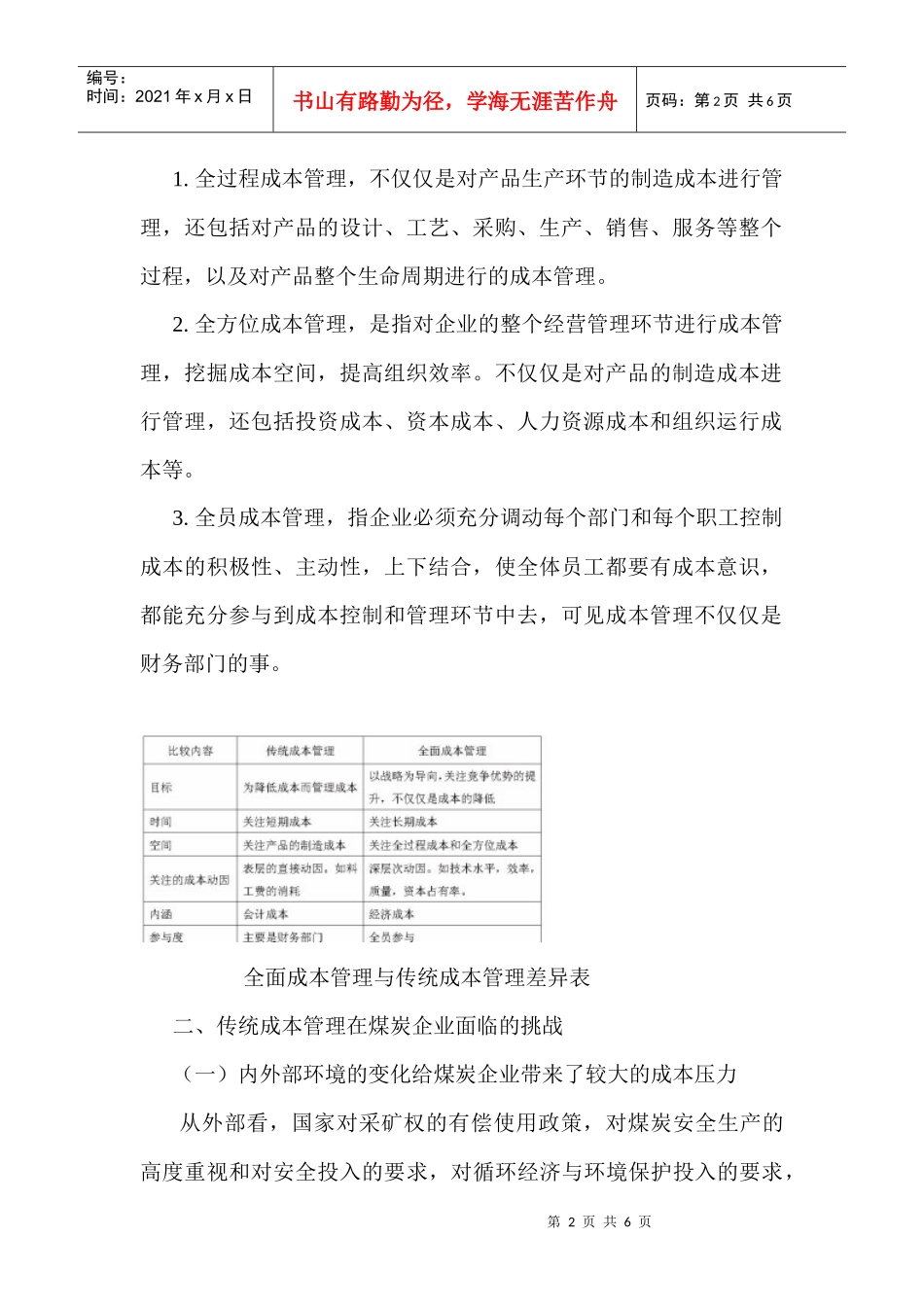

一、全面成本管理的基本内涵全面成本管理是指从企业的整体战略和长远目标出发,着眼于改善整个企业的成本环境,从企业整个价值流程的角度,以更宽广的视角调动全体员工积极性而进行的一种成本管理模式

它由全过程成本管理、全方位成本管理和全员成本管理构成

第2页共6页第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共6页1

全过程成本管理,不仅仅是对产品生产环节的制造成本进行管理,还包括对产品的设计、工艺、采购、生产、销售、服务等整个过程,以及对产品整个生命周期进行的成本管理

全方位成本管理,是指对企业的整个经营管理环节进行成本管理,挖掘成本空间,提高组织效率

不仅仅是对产品的制造成本进行管理,还包括投资成本、资本成本、人力资源成本和组织运行成本等

全员成本管理,指企业必须充分调动每个部门和每个职工控制成本的积极性、主动性,上下结合,使全体员工都要有成本意识,都能充分参与到成本控制和管理环节中去,可见成本管理不仅仅是财务部门的事

全面成本管理与传统成本管理差异表二、传统成本管理在煤炭企业面临的挑战(一)内外部环境的变化给煤炭企业带来了较大的成本压力从外部看