第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页第七章投资性房地产本章考情分析本章主要阐述投资性房地产的确认、计量和记录问题

近三年考题分数不高,属于不重要章节

本章应关注的主要内容有:(1)投资性房地产的范围;(2)投资性房地产的初始计量;(3)投资性房地产的后续计量;(4)投资性房地产的转换和处置

学习本章应注意的问题:(1)掌握投资性房地产的范围;(2)掌握投资性房地产后续计量模式变更的会计处理;(3)掌握投资性房地产转换的会计处理;(4)本章内容可以和债务重组、非货币性资产交换、资产减值、会计差错等内容结合出题

近3年题型题量分析表年度题型2007年2008年2009年(新制度)2009年(原制度)题量分值题量分值题量分值题量分值单项选择题2333合计332010年教材主要变化本章内容基本没有变化

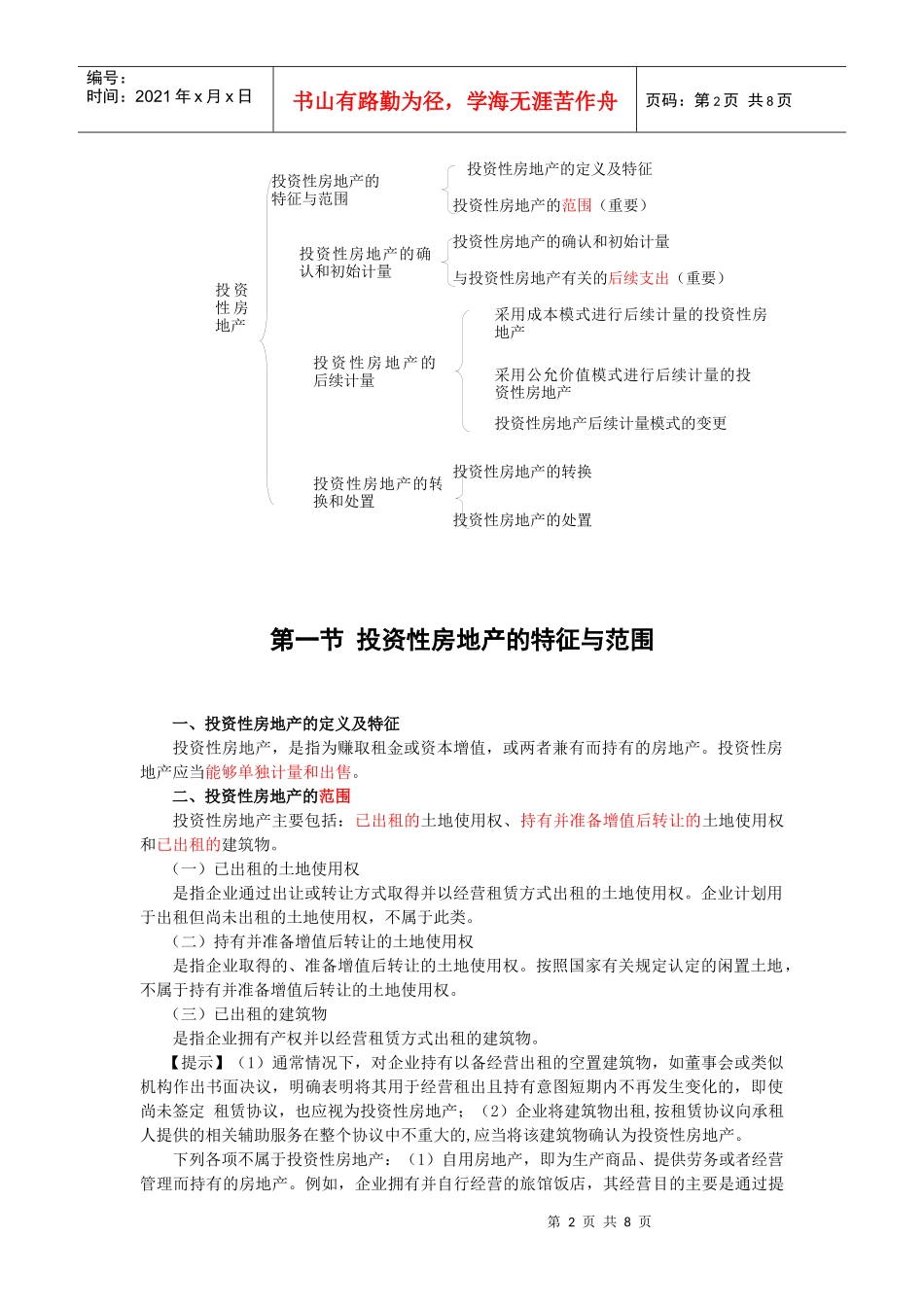

本章基本结构框架第2页共8页第1页共8页投资性房地产投资性房地产的特征与范围投资性房地产的范围(重要)投资性房地产的确认和初始计量投资性房地产的后续计量与投资性房地产有关的后续支出(重要)采用公允价值模式进行后续计量的投资性房地产投资性房地产的转换和处置投资性房地产后续计量模式的变更投资性房地产的确认和初始计量投资性房地产的定义及特征采用成本模式进行后续计量的投资性房地产投资性房地产的转换投资性房地产的处置编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页第一节投资性房地产的特征与范围一、投资性房地产的定义及特征投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产

投资性房地产应当能够单独计量和出售

二、投资性房地产的范围投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物

(一)已出租的土地使用权是指企业通过出让或转让方式取得并以经营租赁方式出租的土地