2009年度全国会计专业技术资格考试继续使用2008年度考试大纲

现将2008年度考试大纲疏漏、调整之处勘误如下,请持有2008年度会计专业技术资格考试大纲复习应考的考生下载并自行勘误

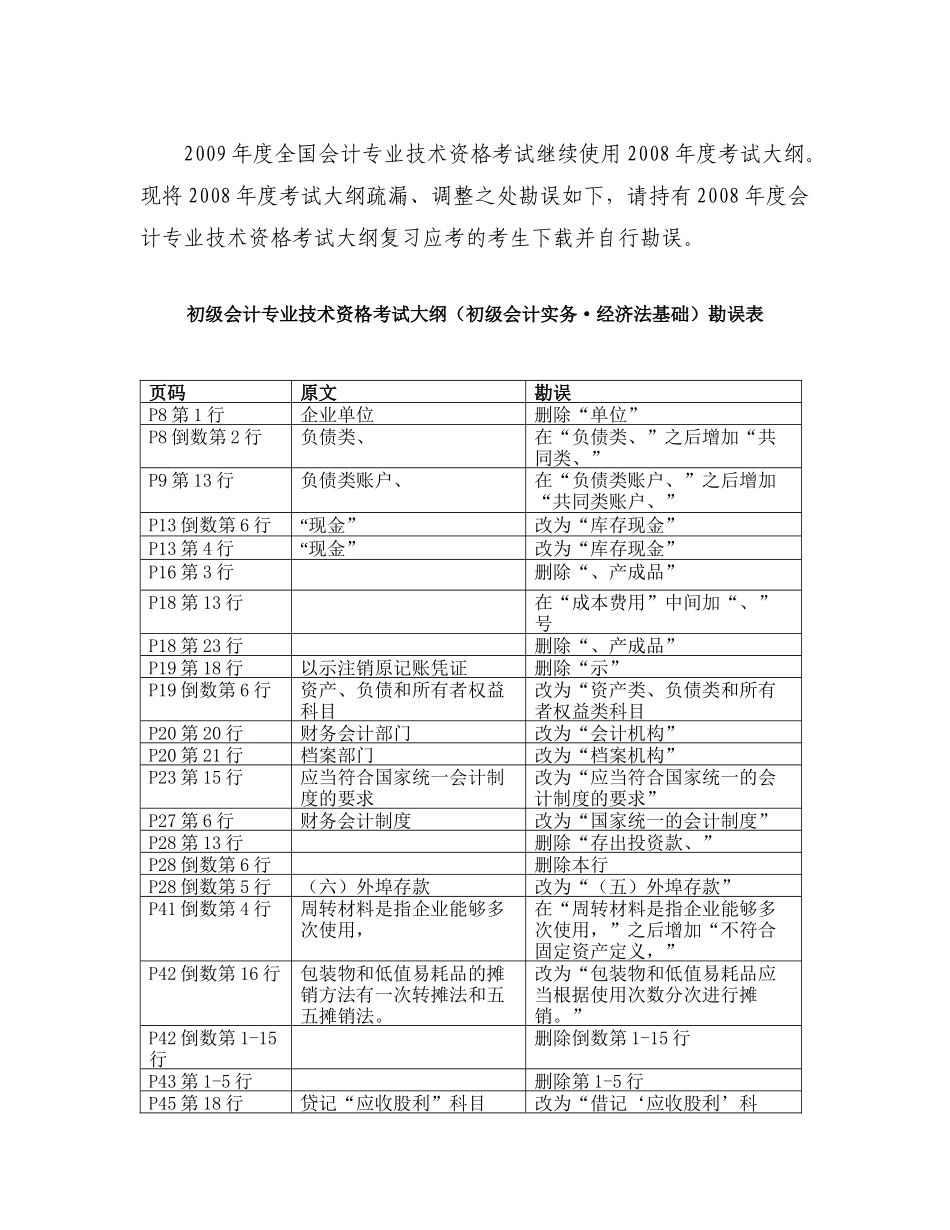

初级会计专业技术资格考试大纲(初级会计实务·经济法基础)勘误表页码原文勘误P8第1行企业单位删除“单位”P8倒数第2行负债类、在“负债类、”之后增加“共同类、”P9第13行负债类账户、在“负债类账户、”之后增加“共同类账户、”P13倒数第6行“现金”改为“库存现金”P13第4行“现金”改为“库存现金”P16第3行删除“、产成品”P18第13行在“成本费用”中间加“、”号P18第23行删除“、产成品”P19第18行以示注销原记账凭证删除“示”P19倒数第6行资产、负债和所有者权益科目改为“资产类、负债类和所有者权益类科目P20第20行财务会计部门改为“会计机构”P20第21行档案部门改为“档案机构”P23第15行应当符合国家统一会计制度的要求改为“应当符合国家统一的会计制度的要求”P27第6行财务会计制度改为“国家统一的会计制度”P28第13行删除“存出投资款、”P28倒数第6行删除本行P28倒数第5行(六)外埠存款改为“(五)外埠存款”P41倒数第4行周转材料是指企业能够多次使用,在“周转材料是指企业能够多次使用,”之后增加“不符合固定资产定义,”P42倒数第16行包装物和低值易耗品的摊销方法有一次转摊法和五五摊销法

改为“包装物和低值易耗品应当根据使用次数分次进行摊销

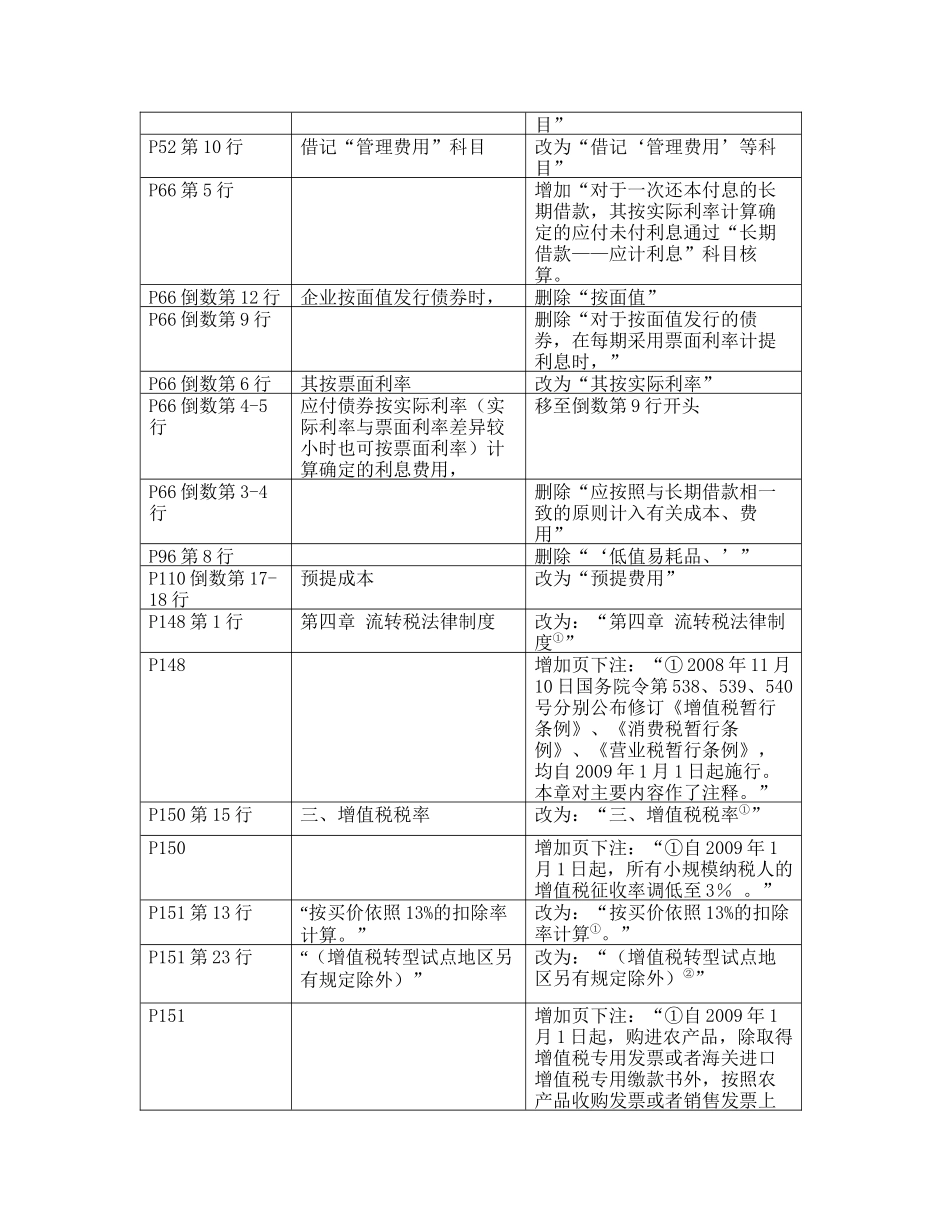

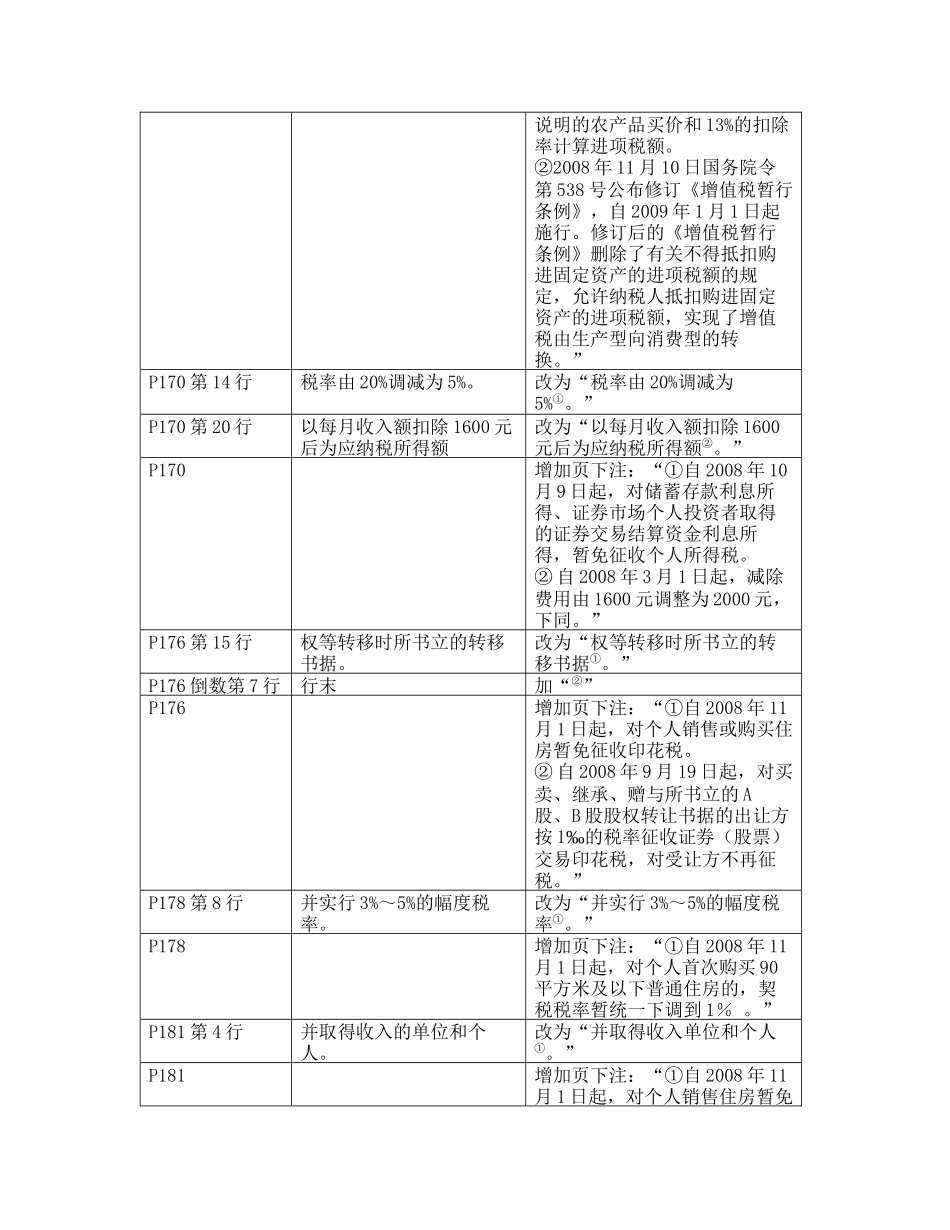

”P42倒数第1-15行删除倒数第1-15行P43第1-5行删除第1-5行P45第18行贷记“应收股利”科目改为“借记‘应收股利’科目”P52第10行借记“管理费用”科目改为“借记‘管理费用’等科目”P66第5行增加“对于一次还本付息的长期借款,其按实际利率计算确定的应付未付利息通过“长期借款——应计利息”科目核算