第1页共21页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共21页第四章财务估价本章考情分析本章属于财务管理的重点章节,本章主要介绍资产价值的估计,从章节内容来看,货币时间价值的计算方法问题是基础,重点掌握的是债券估价、股票估价和组合风险的衡量

本章从内容上看与2004年相比略有改动,一是强调在计算债券价值时,除非特别指明,必要报酬率与票面利率采用同样的计息规则,包括计息方式(单利还是复利);二是删除了置信区间和置信概率的有关内容;三是对资本市场线和证券市场线的含义作了归纳

一、财务估价的含义P90财务估价是指对一项资产内在价值的估计

资产的内在价值是指用适当的折现率计算的资产预期未来现金流量的现值

它与资产的账面价值、清算价值和市场价值既有联系,也有区别

账面价值是指资产负债表上列示的资产价值

市场价值是指一项资产在交易市场上的价格,它是买卖双方竞价后产生的双方都能接受的价格

内在价值与市场价值有密切关系

如果市场是有效的,内在价值与市场价值应当相等

清算价值是指企业清算时一项资产单独拍卖产生的价格

清算价值以将进行清算为假设情景,而内在价值以继续经营为假设防景,这是两者的主要区别

财务估价的基本方法是折现现金流量法

该方法涉及三个基本的财务观念:时间价值、现金流量和风险价值

第一节货币的时间价值一、什么是货币的时间价值1

含义:P91货币时间价值是指货币经历一定时间的投资和再投资所增加的价值,也称为资金时间价值

量的规定性从量的规定性来看,货币的时间价值是在没有风险和没有通货膨胀条件下的社会平均资金利润率

例4-1:某人有100万元,有三种选择方式利率1年末存款2%2万元国债4%4万元炒股10%10万元量的规定性:没有风险、没有通货膨胀的社会平均资金利润率

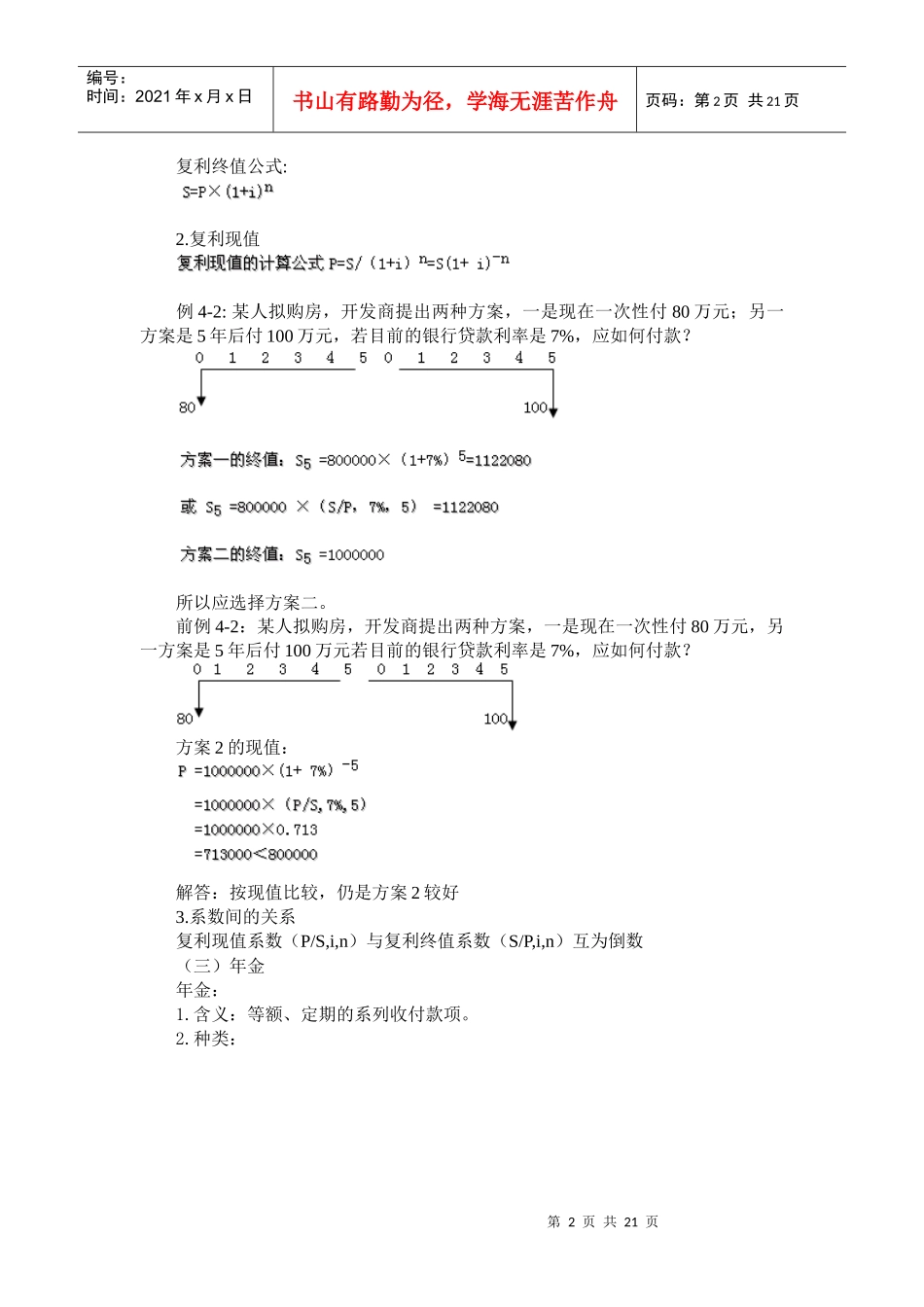

二、货币时间价值的基本计算(一)利息的两种计算方法:单利、复利单利:只对本金计算利