第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页资产评估期末复习1、某企业尚能继续经营三年,经营终止后资产全部用于抵充负债,现拟转让

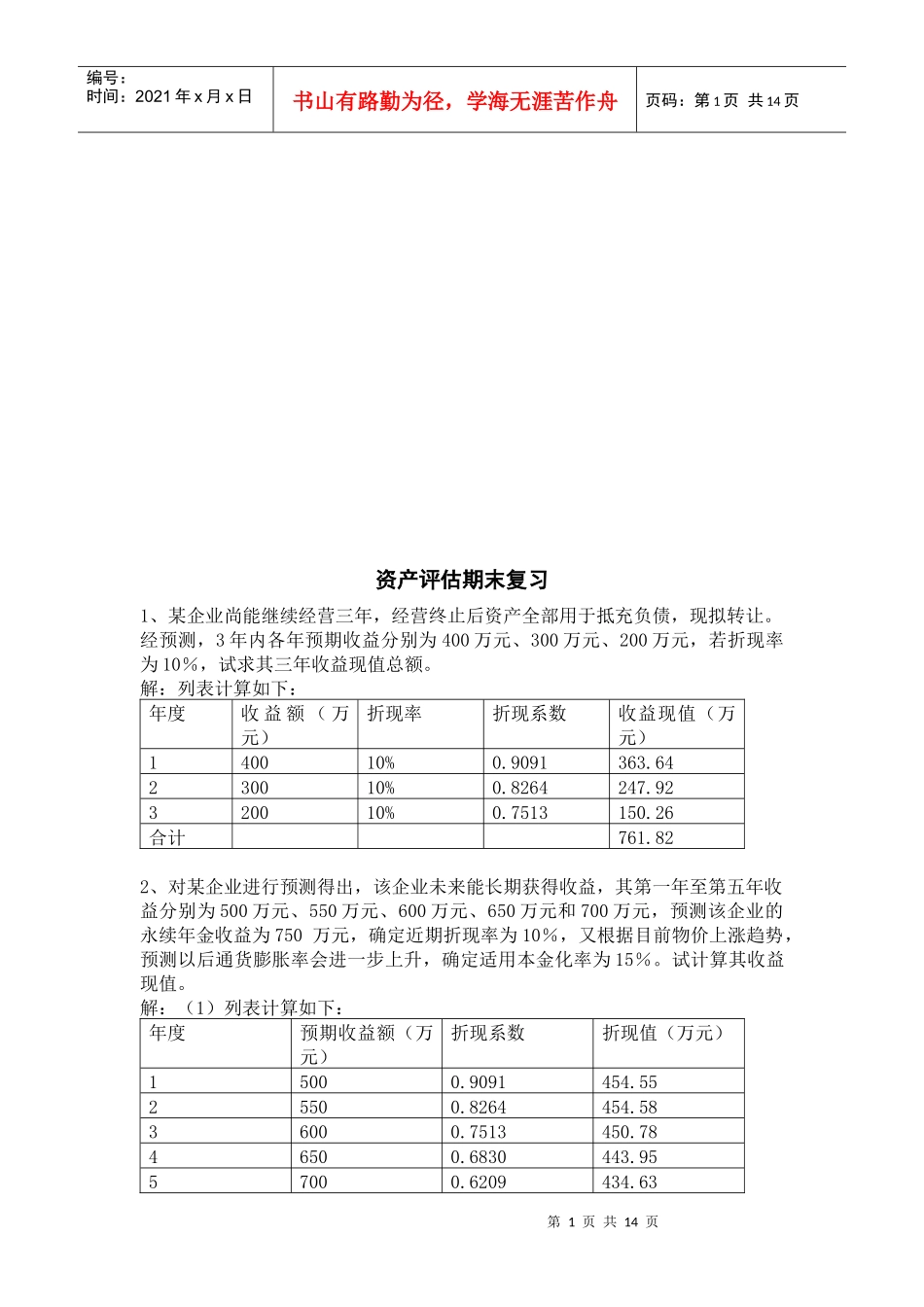

经预测,3年内各年预期收益分别为400万元、300万元、200万元,若折现率为10%,试求其三年收益现值总额

解:列表计算如下:年度收益额(万元)折现率折现系数收益现值(万元)140010%0

9091363

64230010%0

8264247

92320010%0

7513150

26合计761

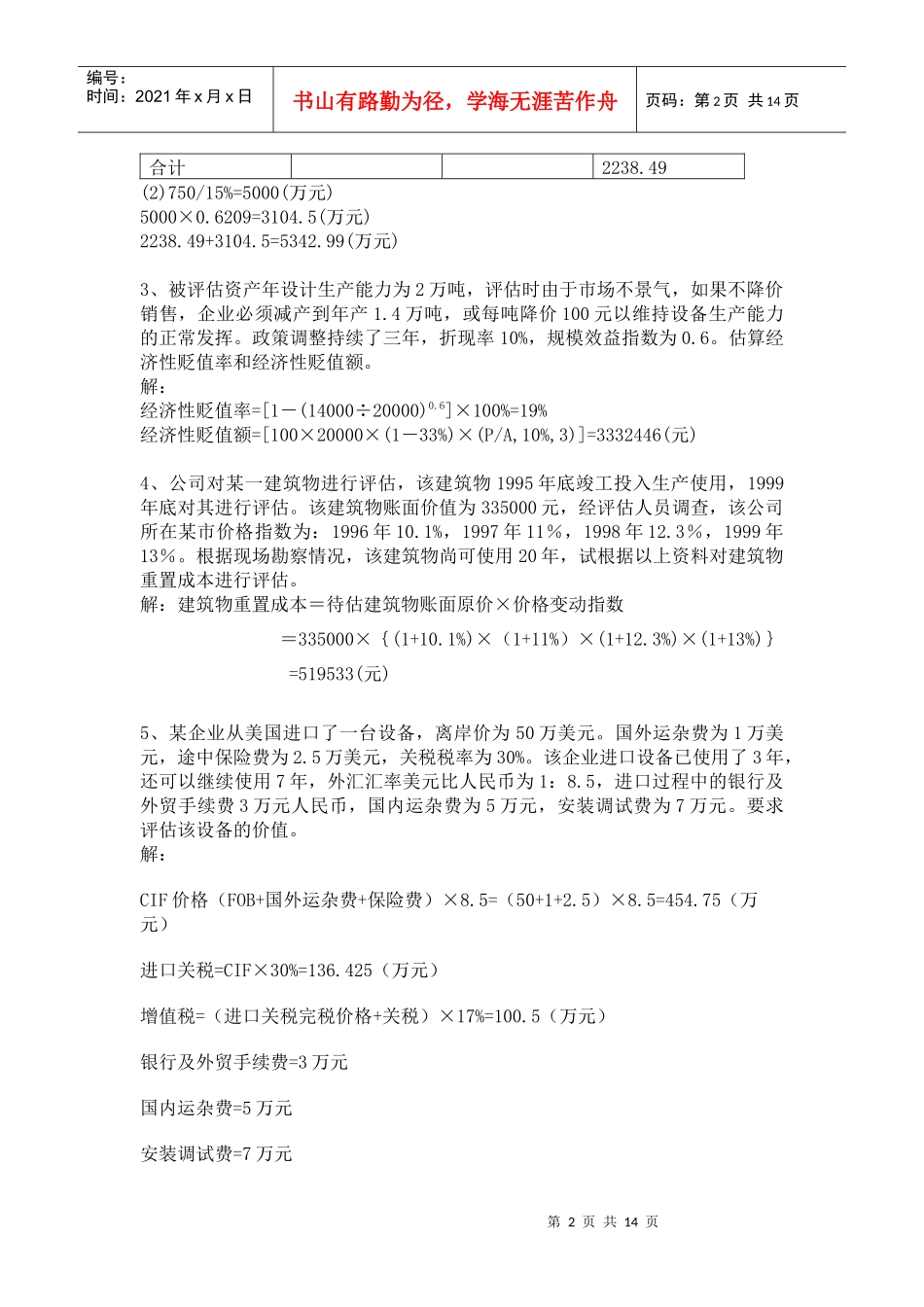

822、对某企业进行预测得出,该企业未来能长期获得收益,其第一年至第五年收益分别为500万元、550万元、600万元、650万元和700万元,预测该企业的永续年金收益为750万元,确定近期折现率为10%,又根据目前物价上涨趋势,预测以后通货膨胀率会进一步上升,确定适用本金化率为15%

试计算其收益现值

解:(1)列表计算如下:年度预期收益额(万元)折现系数折现值(万元)15000

9091454

5525500

8264454

5836000

7513450

7846500

6830443

9557000

6209434

63第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页合计2238

49(2)750/15%=5000(万元)5000×0

6209=3104

5(万元)2238

49+3104

5=5342

99(万元)3、被评估资产年设计生产能力为2万吨,评估时由于市场不景气,如果不降价销售,企业必须减产到年产1

4万吨,或每吨降价100元以维持设备生产能力的正常发挥

政策调整持续了三年,折现率10%,规模效益指数为0

估算经济性贬值率和经济性贬值额

解:经济性贬值率=[1-(14000÷20000)0

6]×100%=19%经济性贬